Αύξηση της πρόθεσης για αποταμίευση καταγράφεται στην τελευταία έρευνα του ΙΟΒΕ. Ποιες επιλογές έχουν σήμερα οι αποταμιευτές για τακτικές τοποθετήσεις.

Σύμφωνα με το ΙΟΒΕ, ο δείκτης της πρόθεσης για αποταμίευση τους προσεχείς 12 μήνες ενισχύθηκε τον Φεβρουάριο,καθώς διαμορφώθηκε στις -58,4 μονάδες (από -61,2).

Συγκεκριμένα, 1 στα 5 νοικοκυριά, ήτοι το 20%, θεωρεί πιθανή ή πολύ πιθανή την αποταμίευση μέσα στο 2020.

Από την άλλη βέβεια το ποσοστό των νοικοκυριών που δεν θεωρεί πιθανή την αποταμίευση στο επόμενο 12μηνο διαμορφώνεται σε πολύ υψηλά επίπεδα, στο 79%.

Πρόκειται για πολύ μεγάλο ποσοστό σε σύγκριση με την ΕΕ και την Ευρωζώνη, όπου οι δείκτες της πρόθεσης για αποταμίευση διαμορφώθηκαν την ίδια περίοδο στις +0,4 και +0,1 μονάδες αντίστοιχα έναντι αρνητικών επιπέδων στην Ελλάδα.

Πόσοι τα βγάζουν πέρα δύσκολα

Αυτό εξηγείται από την τρέχουσα οικονομική κατάσταση του νοικοκυριού, όπως αυτή εκτιμάται από το ποσοστό των καταναλωτών που δηλώνει ότι «μόλις τα βγάζει πέρα».

Σύμφωνα με το ΙΟΒΕ, περιορίστηκε οριακά τον Φεβρουάριο στο 59%, ενώ παράλληλα αυξήθηκε στο 14% (από 12%) το ποσοστό όσων αναφέρουν ότι αντλούν από τις αποταμιεύσεις τους.

Οι καταναλωτές που δηλώνουν ότι αποταμιεύουν λίγο ή πολύ, αποτελούν εκ νέου το 17% του συνόλου, ενώ όσοι δηλώνουν ότι «έχουν χρεωθεί» μειώνονται από 9% στο 12%.

Οι δυνατότητες αποταμίευσης

Οι τράπεζες, πέρα των κλασικών τραπεζικών προϊόντων τακτικών καταβολών, έχουν δημιουργήσει ειδικά αποταμιευτικά / επενδυτικά προγράμματα, τα οποία απευθύνονται σε όσους θέλουν ανά τακτά διαστήματα να βάζουν στην άκρη ένα ποσό με στόχο την επίτευξη μίας υψηλής απόδοσης.

Έχει αποδειχθεί ότι η μακροχρόνια αποταμίευση, για διάστημα δηλαδή της τάξης των 10 ετών και άνω, περιορίζει αισθητά τον κίνδυνο και αυξάνει τις πιθανότητες για μία καλή ετησιοποιημένη υπεραξία.

Η μείωση του ρίσκου δεν επιτυγχάνεται μόνο από τη μεγάλη περίοδο επένδυσης, αλλά και από το γεγονός ότι οι τοποθετήσεις γίνονται σε διαφορετικά επίπεδα τιμών λόγω του ότι οι καταβολές από τον αποταμιευτή πραγματοποιούνται σε διαφορετικές χρονιές στιγμές.

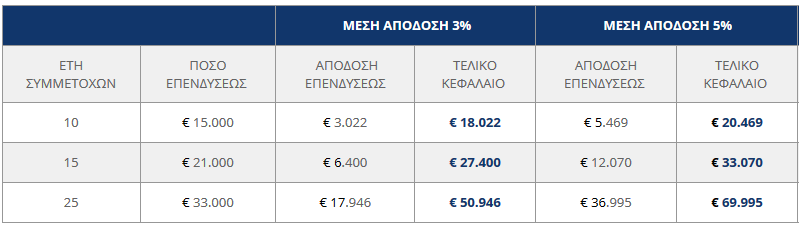

Για παράδειγμα, το όφελος από τη συστηματική αποταμίεση 100 ευρώ το μήνα, σε διάφορα σενάρια αποδόσεων, διαμορφώνεται ως εξής:

Η νέα μόδα

Στο πλαίσιο αυτό, οι τράπεζες, όχι μόνο για πελάτες του personal και του private banking, αλλά και για αποταμιετές με πολύ χαμηλά διαθέσιμα, ακόμη κάτω των 10.000 ευρώ, προσφέρουν προϊόντα τακτικών καταβολών.

Με τον τρόπο αυτό οι καταθέτες έχουν την ευχέρεια να τοποθετήσουν ένα μικρό ποσό κάθε μήνα, πχ. 50 ευρώ σε ένα καλάθι αμοιβαίων κεφαλαίων, στοχεύοντας στο σταδιακό χτίσιμο ενός κεφαλαίου που θα χρησιμοποιηθεί στο μέλλον.

Ταυτόχρονα, εξασφαλίζουν για τα χρήματά τους επαγγελματική διαχείριση, ενώ έχουν τη δυνατότητα να επιλέξουν το ρίσκο που θέλουν αναλάβουν (χαμηλό, μεσαίο, μεγάλο).

Έτσι, χωρίς τον κίνδυνο εκτροχιασμού του οικογενειακού τους προϋπολογισμού, εξασφαλίζουν επαγγελματική διαχείριση των χρημάτων τους, προσδοκώντας σε μία υψηλότερη απόδοση.