Με αναρτήσεις στις ιστοσελίδες τους, e-mails, SMS και επιστολές, οι τράπεζες έχουν επιδοθεί σε κούρσα ενημέρωσης των πελατών τους για συμμετοχή στο πρόγραμμα ΓΕΦΥΡΑ.

Ο λόγος γίνεται για το πρόγραμμα κρατικής επιδότησης διάρκειας 9 μηνών σε ενυπόθηκα δάνεια, συνδεδεμένα με την πρώτη κατοικία του οφειλέτη, υπό την προϋπόθεση ότι ο τελευταίος έχει πληγεί από την κρίση του κορωνοϊού.

Οι σχετικές αιτήσεις έχουν ανοίξει και γίνονται online σε ηλεκτρονική πλατφόρμα, χωρίς την υποβολή κανενός δικαιολογητικού από τους οφειλέτες.

Η προθεσμία για την υποβολή των αιτήσεων στην ψηφιακή πλατφόρμα της ΕΓΔΙΧ είναι η 30ή Σεπτεμβρίου 2020.

Η είσοδος σε αυτήν γίνεται με χρήση των στοιχείων εισόδου τους στο Taxis, μέσω μιας απλής και εύκολης για τον χρήστη διαδικασίας,

Κινητοποίηση των τραπεζών

Οι τράπεζες έχουν έννομο συμφέρον να συμμετάσχουν οι πελάτες τους στη νέα δράση, καθώς με τον τρόπο αυτό αυξάνεται σημαντικά η πιθανότητα να κρατηθούν ενήμερα τα πράσινα δάνεια και να θεραπευτούν τα κόκκινα.

Κι αυτό διότι η εξασφάλιση της επιδότησης που κυμαίνεται από 60% έως 76% επί των μηνιαίων δόσεων των επόμενων 9 μηνών, προϋποθέτει τα εξής:

- Όσοι έχουν καθυστέρηση στην πληρωμή έως και για 90 ημέρες (3 μηνιαίες δόσεις), για να μπουν στο πρόγραμμα θα πρέπει πρώτα να αποπληρώσουν τη ληξιπρόθεσμη οφειλή τους.

- Όσοι έχουν καθυστέρηση πάνω από 90 ημέρες θα πρέπει πρώτα να ρυθμίσουν σε συνεννόηση με την τράπεζα το δάνειό τους.

Παρακολούθηση δανείου

Κατά τη διάρκεια της περιόδου της επιδότησης ο δανειολήπτης θα πρέπει να καταβάλλει στην ώρα του το ποσό της συμμετοχής του στη δόση.

Αν δεν κάνει έστω και μία πληρωμή, χάνει την επιδότηση και του ζητούνται πίσω τα χρήματα που έχουν καταβληθεί από το δημόσιο μέχρι εκείνη τη στιγμή.

Επιπλέον, αφού λήξει το διάστημα της επιδότησης, το δάνειο παρακολουθείται:

- Για 6 μήνες αν είναι ενήμερο

- Για 12 μήνες αν πριν την επιδότηση είχε καθυστέρηση έως 90 ημέρες

- Για 18 μήνες αν είχε καθυστέρηση μεγαλύτερη των 90 ημερών

Εάν σε αυτό διάστημα βρεθεί με οφειλή άνω των 150 ευρώ, τότε το δημόσιο θα κινηθεί για να πάρει πίσω τα χρήματα που έδωσε.

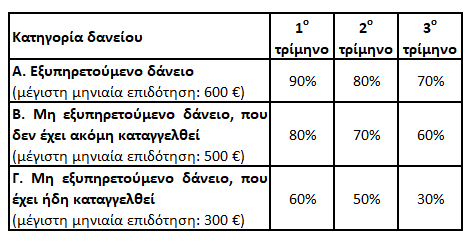

Τα ποσοστά της επιδότησης

Τα ποσοστά επιδότησης των δόσεων, ανάλογα με την κατηγορία του δανείου, διαμορφώνονται στα ακόλουθα επίπεδα:

Παράδειγμα

Για παράδειγμα, σε ενήμερο δάνειο φυσικού προσώπου που πληρώνει μηνιαία δόση 425 ευρώ και πληροί τα κριτήρια ένταξης στο πρόγραμμα, θα χορηγηθεί:

- Για το 1ο τρίμηνο κρατική επιδότηση ύψους 1.147,50 ευρώ (90%)

- Για το 2ο τρίμηνο 1.020 ευρώ (80%)

- Για το 3ο τρίμηνο 892,50 ευρώ (70%)

Συνολικά, στους 9 μήνες κάλυψης από το πρόγραμμα «ΓΕΦΥΡΑ», η συνεισφορά του Δημοσίου θα φθάσει τα 3.060 ευρώ (επί συνόλου δανειακών δόσεων ύψους 3.825 ευρώ).

Τα κριτήρια επιλεξιμότητας

Για τη λήψη της επιδότησης θα πρέπει να πληρούνται τα παρακάτω κριτήρια εισοδήματος και περιουσίας, ανάλογα με την κατηγορία του δανείου, ως εξής:

Κατηγορία Α: εξυπηρετούμενα δάνεια:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 300.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 300.000 ευρώ ανά τράπεζα

• το οικογενειακό εισόδημα να μην ξεπερνά τις 24.000 ευρώ, προσαυξημένο κατά 18.000 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 57.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 40.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 600.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ.

Κατηγορία Β: μη εξυπηρετούμενα δάνεια, που δεν έχουν καταγγελθεί ακόμη:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 250.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 250.000 ευρώ

• το οικογενειακό εισόδημα να μην ξεπερνά τις 17.000 ευρώ, προσαυξημένο κατά 13.000 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 45.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 25.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 500.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ

Κατηγορία Γ: μη εξυπηρετούμενα δάνεια, που έχουν ήδη καταγγελθεί:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 200.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 130.000 ευρώ

• το οικογενειακό εισόδημα να μην ξεπερνά τις 12.500 ευρώ, προσαυξημένο κατά 8.500 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 36.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 15.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 280.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ

• εφόσον υπάρχει συνοφειλέτης ή εγγυητής στο δάνειο, τότε αυτός:

- να έχει αποδεδειγμένα πληγεί οικονομικά από τον κορωνοϊό και για τον λόγο αυτό να έχει ενταχθεί σε τουλάχιστον ένα από τα μέτρα Κρατικής υποστήριξης, στο πλαίσιο του Covid - 19

- να έχει ατομικό εισόδημα του που δεν ξεπερνά τις 15.500 ευρώ

- να έχει συνολική ακίνητη περιουσία που δεν ξεπερνά τις 280.000 ευρώ.

Πολλαπλές κατηγορίες δανείων

Σε περίπτωση που ο οφειλέτης διαθέτει δάνεια διαφορετικών κατηγοριών, διευκρινίζεται ότι:

• εάν ο οφειλέτης διαθέτει έστω και ένα καταγγελμένο δάνειο 1ης κατοικίας, τότε η επιλεξιμότητά του κρίνεται με βάση τα κριτήρια που ισχύουν για τα καταγγελμένα δάνεια (σημείο 8Γ ανωτέρω)

• εάν ο οφειλέτης δεν διαθέτει καταγγελμένο δάνειο 1ης κατοικίας, τότε η επιλεξιμότητά του κρίνεται με βάση την κατηγορία του δανείου που έχει το μεγαλύτερο ανεξόφλητο υπόλοιπο (σημείο 8Α ή σημείο 8Β ανωτέρω).

Οι κατηγορίες των δικαιούχων

Επίσης, πρέπει να αποδεικνύεται ότι ο δανειολήπτης έχει πληγεί από την πανδημία. Συγκεκριμένα, στη δράση εντάσσονται:

• Φυσικά πρόσωπα άνεργοι που λαμβάνουν έκτακτη στήριξη

• Φυσικά πρόσωπα εργαζόμενοι σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση μέσου μηνιαίου μισθού, κατά το χρονικό διάστημα της πανδημίας (δηλ. των μηνών Μαρτίου – Απριλίου 2020) συγκριτικά με το χρονικό διάστημα πριν από την πανδημία (δηλ. των μηνών Ιανουαρίου – Φεβρουαρίου 2020), ως εξής:

I. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό έως 1.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη δέκα ποσοστιαίων μονάδων (10%)

II. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό από 1.000,01 ευρώ και μέχρι 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη είκοσι ποσοστιαίων μονάδων (20%)

III. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό άνω των 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη τριάντα ποσοστιαίων μονάδων (30%)

• Ελεύθεροι επαγγελματίες ή φυσικά πρόσωπα με ατομική επιχείρηση σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση της εμπορικής δραστηριότητάς τους, με μείωση ΦΠΑ άνω του 20%, κατά το χρονικό διάστημα της πανδημίας (δηλ. το 2ο τρίμηνο 2020), συγκριτικά με το αντίστοιχο χρονικό διάστημα 1 έτος πριν από την πανδημία (δηλ. το 2ο τρίμηνο του 2019).

• Δικαιούχοι που έλαβαν ενίσχυση με τη μορφή της επιστρεπτέας προκαταβολής.

• Φυσικά πρόσωπα που εντάσσονται στον μηχανισμό ενίσχυσης της απασχόλησης, ήτοι το πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ».

• Ιδιοκτήτες ακινήτων που λαμβάνουν μειωμένο ενοίκιο, κατόπιν κρατικής εντολής.

• Εταίροι προσωπικών ή κεφαλαιουχικών εταιρειών, των οποίων η λειτουργία έχει ανασταλεί υποχρεωτικά με Κρατική εντολή ή/και έχουν λάβει ενίσχυση.