Τις 8.000 πλησιάζουν μέσα σε λίγες ώρες οι αιτήσεις για το πολύ γενναιόδωρο πρόγραμμα ΓΕΦΥΡΑ, που επιδοτεί για 9 μήνες κόκκινα και πράσινα ενυπόθηκα δάνεια.

Σύμφωνα με πληροφορίες, μέχρι την Τρίτη το βράδυ, δεύτερη ημέρα λειτουργίας της ηλεκτρονικής πλατφόρμας έχουν υποβληθεί οριστικά 7.931 αιτήσεις.

Φυσικά αυτό δεν σημαίνει ότι όλες έχουν εξασφαλίσει την επιδότηση. Κι αυτό διότι μετά την αίτηση θα ελεγχθεί η επιλεξιμότητα των αιτούντων.

Δηλαδή με τα στοιχεία της ΑΑΔΕ, του ΕΦΚΑ και των τραπεζών θα ελεγχθεί εάν τα κριτήρια ένταξης στο καθεστώς της επιδότησης πληρούνται.

Επιπλέον, στα μη εξυπηρετούμενα δάνεια με καθυστέρηση μεγαλύτερη των 90 ημερών θα πρέπει να προηγηθεί ρύθμιση της οφειλής με την τράπεζα για να ληφθεί η επιδότηση, ενώ σε όσα έχουν μικρότερη καθυστέρηση, θα πρέπει να πληρωθούν τα χρωστούμενα προηγουμένως.

Οι μόνοι που εξασφαλίζουν χωρίς καμία άλλη προϋπόθεση την 9μηνη επιδότηση είναι όσοι έχουν ενήμερες οφειλές.

Οι δικαιούχοι

Σημειώνεται ότι βασική προϋπόθεση για την εξασφάλιση της επιδότησης είναι ο δανειολήπτης να έχει αποδεδειγμένα πληγεί από την κρίση του κορωνοϊού και το δάνειό του, στεγαστικό, καταναλωτικό ή επαγγελματικό, να έχει υποθήκη την κύρια κατοικία του.

Ειδικότερα, ο δανειολήπτης να ανήκει σε μία από τις ακόλουθες 7 κατηγορίες:

1. Φυσικά πρόσωπα άνεργοι που λαμβάνουν έκτακτη στήριξη

2. Φυσικά πρόσωπα εργαζόμενοι σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση μέσου μηνιαίου μισθού, κατά το χρονικό διάστημα της πανδημίας (δηλ. των μηνών Μαρτίου – Απριλίου 2020) συγκριτικά με το χρονικό διάστημα πριν από την πανδημία (δηλ. των μηνών Ιανουαρίου – Φεβρουαρίου 2020), ως εξής:

I. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό έως 1.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη δέκα ποσοστιαίων μονάδων (10%)

II. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό από 1.000,01 ευρώ και μέχρι 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη είκοσι ποσοστιαίων μονάδων (20%)

III. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό άνω των 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη τριάντα ποσοστιαίων μονάδων (30%)

3. Ελεύθεροι επαγγελματίες ή φυσικά πρόσωπα με ατομική επιχείρηση σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση της εμπορικής δραστηριότητάς τους, με μείωση ΦΠΑ άνω του 20%, κατά το χρονικό διάστημα της πανδημίας (δηλ. το 2ο τρίμηνο 2020), συγκριτικά με το αντίστοιχο χρονικό διάστημα 1 έτος πριν από την πανδημία (δηλ. το 2ο τρίμηνο του 2019).

4. Δικαιούχοι που έλαβαν ενίσχυση με τη μορφή της επιστρεπτέας προκαταβολής.

5. Φυσικά πρόσωπα που εντάσσονται στον μηχανισμό ενίσχυσης της απασχόλησης, ήτοι το πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ».

6. Ιδιοκτήτες ακινήτων που λαμβάνουν μειωμένο ενοίκιο, κατόπιν κρατικής εντολής.

7. Εταίροι προσωπικών ή κεφαλαιουχικών εταιρειών, των οποίων η λειτουργία έχει ανασταλεί υποχρεωτικά με Κρατική εντολή ή/και έχουν λάβει ενίσχυση.

Το ύψος της επιδότησης

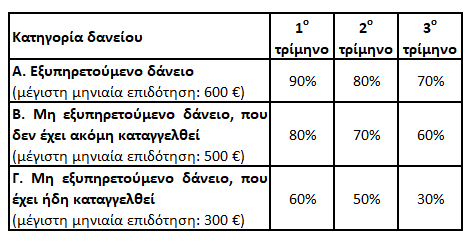

Τα ποσοστά επιδότησης των δόσεων, ανάλογα με την κατηγορία του δανείου, διαμορφώνονται στα ακόλουθα επίπεδα:

Παράδειγμα

Για παράδειγμα, σε ενήμερο δάνειο φυσικού προσώπου που πληρώνει μηνιαία δόση 425 ευρώ και πληροί τα κριτήρια ένταξης στο πρόγραμμα, θα χορηγηθεί:

- Για το 1ο τρίμηνο κρατική επιδότηση ύψους 1.147,50 ευρώ (90%)

- Για το 2ο τρίμηνο 1.020 ευρώ (80%)

- Για το 3ο τρίμηνο 892,50 ευρώ (70%)

Συνολικά, στους 9 μήνες κάλυψης από το πρόγραμμα «ΓΕΦΥΡΑ», η συνεισφορά του Δημοσίου θα φθάσει τα 3.060 ευρώ (επί συνόλου δανειακών δόσεων ύψους 3.825 ευρώ).

Δεσμεύσεις και δικλείδες ασφαλείας

Οι δανειολήπτες δεσμεύονται να συνεχίσουν την καταβολή των δόσεων και μετά το διάστημα της επιδότησης για 6 έως 18 μήνες, ανάλογα με την κατηγορία του δανείου τους.

Σε περίπτωση νέας καθυστέρησης, τα επιδοτούμενα ποσά αναζητούνται από το Δημόσιο προς επιστροφή τους στα κρατικά ταμεία.

Επιπλέον, υπάρχουν δικλείδες ασφαλείας πριν τη χορήγηση της επιδότησης για δάνεια σε καθυστέρηση.

Πρώτον, εάν το δάνειο είναι σε καθυστέερηση μεγαλύτερη των 90 ημερών, ο δανειολήπτης θα πρέπει να αποδεχθεί μία βιώσιμη ρύθμιση που θα του υποδείξει η τράπεζα, για να λάβει την επιδότηση.

Δεύτερον, αν η καθυστέρηση είναι μικρότερη των 90 ημέρων, θα πρέπει να καταβάλλει στην τράπεζα τις δόσεις που δεν έχει πληρώσει, ώστε να εξασφαλίσει την επιδότηση.

Ποιοι είναι οι δικαιούχοι

Για τη λήψη της συνεισφοράς του Δημοσίου, ο οφειλέτης θα πρέπει να πληροί σωρευτικά / αθροιστικά τις παρακάτω προϋποθέσεις επιλεξιμότητας:

1. Να διαθέτει κύρια κατοικία στην Ελλάδα και να έχει εμπράγματο δικαίωμα, αποκλειστικής ή κατ’ ιδανικό μερίδιο, πλήρους ή ψιλής κυριότητας ή επικαρπίας σε αυτήν.

2. Να έχει δάνειο με υποθήκη ή προσημείωση στην κύρια κατοικία.

3. Ο ίδιος είτε ο/η σύζυγος ή εξαρτώμενο μέλος της οικογένειάς του να έχει αποδεδειγμένα πληγεί οικονομικά από τον κορωνοϊό και για τον λόγο αυτό να έχει ενταχθεί σε τουλάχιστον ένα από τα μέτρα Κρατικής υποστήριξης, στο πλαίσιο του Covid - 19.

Ειδικότερα εντάσσονται:

• Φυσικά πρόσωπα άνεργοι που λαμβάνουν έκτακτη στήριξη

• Φυσικά πρόσωπα εργαζόμενοι σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση μέσου μηνιαίου μισθού, κατά το χρονικό διάστημα της πανδημίας (δηλ. των μηνών Μαρτίου – Απριλίου 2020) συγκριτικά με το χρονικό διάστημα πριν από την πανδημία (δηλ. των μηνών Ιανουαρίου – Φεβρουαρίου 2020), ως εξής:

I. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό έως 1.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη δέκα ποσοστιαίων μονάδων (10%)

II. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό από 1.000,01 ευρώ και μέχρι 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη είκοσι ποσοστιαίων μονάδων (20%)

III. εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό άνω των 2.000 ευρώ, τότε έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη τριάντα ποσοστιαίων μονάδων (30%)

• Ελεύθεροι επαγγελματίες ή φυσικά πρόσωπα με ατομική επιχείρηση σε κλάδους (ΚΑΔ) που έχουν πληγεί ή παρουσίασαν σημαντική μείωση της εμπορικής δραστηριότητάς τους, με μείωση ΦΠΑ άνω του 20%, κατά το χρονικό διάστημα της πανδημίας (δηλ. το 2ο τρίμηνο 2020), συγκριτικά με το αντίστοιχο χρονικό διάστημα 1 έτος πριν από την πανδημία (δηλ. το 2ο τρίμηνο του 2019).

• Δικαιούχοι που έλαβαν ενίσχυση με τη μορφή της επιστρεπτέας προκαταβολής.

• Φυσικά πρόσωπα που εντάσσονται στον μηχανισμό ενίσχυσης της απασχόλησης, ήτοι το πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ».

• Ιδιοκτήτες ακινήτων που λαμβάνουν μειωμένο ενοίκιο, κατόπιν κρατικής εντολής.

• Εταίροι προσωπικών ή κεφαλαιουχικών εταιρειών, των οποίων η λειτουργία έχει ανασταλεί υποχρεωτικά με Κρατική εντολή ή/και έχουν λάβει ενίσχυση.

4. Να μην έχει κατά τον χρόνο υποβολής της αίτησής του και άλλη ενεργή Κρατική ενίσχυση για το δάνειο στην 1η κατοικία του, προκειμένου να μην λαμβάνει δύο Κρατικές επιδοτήσεις ταυτόχρονα.

5. Να μην έχει υπαχθεί ή να μην εξέπεσε από τη ρύθμιση των ακόλουθων Νόμων:

• Ν. 4605/2019 (Α’ 52) περί Προγράμματος Επιδότησης Αποπληρωμής Στεγαστικών και Επιχειρηματικών Δανείων με Υποθήκη σε Κύρια κατοικία

• Ν. 4307/2014 (Α’ 246) περί ρύθμισης χρεών μικρών επιχειρήσεων και επαγγελματιών προς χρηματοδοτικούς φορείς

• Ν. 4469/2017 (Α’ 62) περί εξωδικαστικού μηχανισμού ρύθμισης οφειλών επιχειρήσεων

• Ν. 3588/2007 (Α’ 153) περί της προπτωχευτικής διαδικασίας εξυγίανσης.

Σημείωση: Εάν έχει υποβάλλει αίτηση και εκκρεμεί η ολοκλήρωση της διαδικασίας υπαγωγής και παραιτηθεί, τότε είναι επιλέξιμος για το νέο πρόγραμμα «ΓΕΦΥΡΑ».

6. Να μην υφίσταται εγγύηση του Ελληνικού Δημοσίου για το δάνειο στην 1η κατοικία.

7. Να πληρούνται τα παρακάτω κριτήρια εισοδήματος και περιουσίας, ανάλογα με την κατηγορία του δανείου, ως εξής:

Κατηγορία Α: εξυπηρετούμενα δάνεια:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 300.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 300.000 ευρώ ανά τράπεζα

• το οικογενειακό εισόδημα να μην ξεπερνά τις 24.000 ευρώ, προσαυξημένο κατά 18.000 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 57.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 40.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 600.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ.

Κατηγορία Β: μη εξυπηρετούμενα δάνεια, που δεν έχουν καταγγελθεί ακόμη:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 250.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 250.000 ευρώ

• το οικογενειακό εισόδημα να μην ξεπερνά τις 17.000 ευρώ, προσαυξημένο κατά 13.000 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 45.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 25.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 500.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ

Κατηγορία Γ: μη εξυπηρετούμενα δάνεια, που έχουν ήδη καταγγελθεί:

• η αξία της κύριας κατοικίας να μην ξεπερνά τις 200.000 ευρώ

• το υπόλοιπο του δανείου να μην ξεπερνά τις 130.000 ευρώ

• το οικογενειακό εισόδημα να μην ξεπερνά τις 12.500 ευρώ, προσαυξημένο κατά 8.500 ευρώ για τον/την σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 36.000 ευρώ

• οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 15.000 ευρώ

• η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 280.000 ευρώ

• η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ

• εφόσον υπάρχει συνοφειλέτης ή εγγυητής στο δάνειο, τότε αυτός:

- να έχει αποδεδειγμένα πληγεί οικονομικά από τον κορωνοϊό και για τον λόγο αυτό να έχει ενταχθεί σε τουλάχιστον ένα από τα μέτρα Κρατικής υποστήριξης, στο πλαίσιο του Covid - 19

- να έχει ατομικό εισόδημα του που δεν ξεπερνά τις 15.500 ευρώ

- να έχει συνολική ακίνητη περιουσία που δεν ξεπερνά τις 280.000 ευρώ.

Πολλαπλές κατηγορίες δανείων

Σε περίπτωση που ο οφειλέτης διαθέτει δάνεια διαφορετικών κατηγοριών, διευκρινίζεται ότι:

• εάν ο οφειλέτης διαθέτει έστω και ένα καταγγελμένο δάνειο 1ης κατοικίας, τότε η επιλεξιμότητά του κρίνεται με βάση τα κριτήρια που ισχύουν για τα καταγγελμένα δάνεια (σημείο 8Γ ανωτέρω)

• εάν ο οφειλέτης δεν διαθέτει καταγγελμένο δάνειο 1ης κατοικίας, τότε η επιλεξιμότητά του κρίνεται με βάση την κατηγορία του δανείου που έχει το μεγαλύτερο ανεξόφλητο υπόλοιπο (σημείο 8Α ή σημείο 8Β ανωτέρω).

8. Σε περίπτωση που ο αιτών δηλώνει ότι είναι επιτηδευματίας ή ότι ως επιτηδευματίας έχει λάβει στο παρελθόν ενισχύσεις ήσσονος σημασίας (de minimis), τότε το συνολικά εγκριθέν ποσό ενίσχυσης, για το τρέχον και τα 2 προηγούμενα έτη, δεν θα πρέπει να ξεπερνά τα παρακάτω όρια:

• το ποσό των 100.000 ευρώ, όταν αφορά σε επιχείρηση που δραστηριοποιείται στον τομέα οδικών εμπορευματικών μεταφορών για λογαριασμό τρίτων

• το ποσό των 30.000 ευρώ, όταν αφορά σε επιχείρηση που δραστηριοποιείται στους τομείς της αλιείας και της υδατοκαλλιέργειας

• το ποσό των 20.000 ευρώ, όταν αφορά σε επιχείρηση που δραστηριοποιείται στον γεωργικό τομέα

• το ποσό των 200.000 ευρώ, σε κάθε άλλη περίπτωση, πλην των ανωτέρω.