Σε αντίθεση με τον αρχικό ενιαίο φόρο ακινήτων (ΕΝΦΑ) που προέβλεπε επιβάρυνση σε κάθε ακίνητο ξεχωριστά (κτίσματα, οικόπεδα, αγροτεμάχια), η νέα πρόταση της κυβέρνησης περιλαμβάνει διπλό φόρο:

- Ένα κύριο φόρο ανά ακίνητο, ανάλογα με την τιμή ζώνης και την παλαιότητά του

- Ένα συμπληρωματικό φόρο, τύπου ΦΑΠ, για ιδιοκτήτες με περιουσία άνω των 300.000 ευρώ

Οι διαφορές

Σε σχέση με τον ΕΝΦΑ έχουμε τις ακόλουθες αλλαγές και ως εκ τούτου ευνοημένους και χαμένους:

- Η μέση επιβάρυνση για αστικά κτίρια είναι μειωμένη ελάχιστα. Μείωση κατά 16% σε σχέση με το χαράτσι της ΔΕΗ του 2013. Βέβαια, θα πληρώσουν για πρώτη φορά φόρο και μη ηλεκτροδοτούμενα ακίνητα

- Στα οικόπεδα η μείωση σε σχέση με τον ΕΝΦΑ φτάνει κατά μέσο όρο σε 83%

- Δεν επιβάλλεται φόρος στα αγροτικά κτίσματα (στάνες, αποθήκες κτλ.)

- Η επιβάρυνση στα αγροτεμάχια παραμένει περίπου η ίδια

Είναι προφανές ότι οι ιδιοκτήτες στα αστικά κέντρα μέσω του ΦΑΠ καλούνται να πληρώσουν τις ελαφρύνσεις που παρέχονται στην περιφέρεια και ειδικά στους αγρότες.

Μόνο τυχαίες δεν είναι οι διαμαρτυρίες των βουλευτών που έχουν εκλεγεί στις περιφέρειες των μεγάλων πόλεων, οι οποίοι πήραν τη σκυτάλη από τους βουλευτές της επαρχίας που είναι τώρα ικανοποιημένοι.

Η επιβάρυνση ανά ακίνητο

Ο κύριος φόρος υπολογίζεται επί των επιφανειών ως εξής:

1) Κτίρια. Βασικός φόρος από 2 έως 13 ευρώ το τ.μ., στη βάση 12 κλιμακίων ανά τιμή ζώνης, ο οποίος μεσοσταθμικά θα είναι χαμηλότερος κατά 16% σε σχέση με το «χαράτσι» της ΔΕΗ.

Προβλέπεται συντελεστής παλαιότητας, ορόφου και πρόσοψης.

Τα κτίρια ειδικής χρήσης έχουν συντελεστή μειωμένο κατά 50%, πλην των αγροτικών που έχουν μηδενικό συντελεστή.

Οι βοηθητικοί χώροι για κάθε είδους κτίριο φορολογούνται στο 10% του κανονικού συντελεστή, με την εξαίρεση των αγροτικών που έχουν μηδενικό συντελεστή.

2) Οικόπεδα. Βασικός φόρος από 2 έως 9.000 ευρώ ανά στρέμμα, βάση 25 κλιμακίων. Η μείωση σε σχέση με τον αρχικό Ενιαίο Φόρο Ακινήτων (ΕΝΦΑ) φτάνει κατά μέσο όρο στο 83%.

3) Αγροτεμάχια. Βασικός φόρος 1 ευρώ ανά στρέμμα, με συνετελστή θέσης από 1 έως 3, συντελεστή άρδευσης 1,1, συντελεστή χρήσης από 0,1 έως 8, συνετελεστή απαλλοτρίωσης 0,75 και συντελεστή κατοικίας 5.

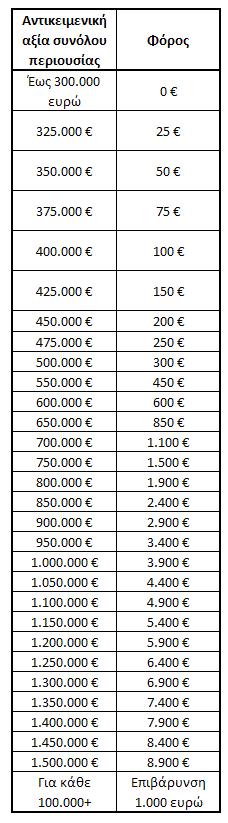

Ο νέος ΦΑΠ

.jpg) Βέβαια, τα παραπάνω ισχύουν για κάθε ακίνητο ξεχωριστά. Οι ελαφρύνσεις που παρέχονται για τα οικόπεδα και τους αγρότες θα επιβαρύνουν τις περιουσίες με αντικειμενική αξία άνω των 300.000 ευρώ, που βρίσκονται στα αστικά κέντρα.

Βέβαια, τα παραπάνω ισχύουν για κάθε ακίνητο ξεχωριστά. Οι ελαφρύνσεις που παρέχονται για τα οικόπεδα και τους αγρότες θα επιβαρύνουν τις περιουσίες με αντικειμενική αξία άνω των 300.000 ευρώ, που βρίσκονται στα αστικά κέντρα.

Όπως προκύπτει από τον πίνακα που παρατίθεται, οι συντελεστές σε σχέση με τον παλαιό ΦΑΠ είναι μειωμένοι σημαντικά, ελαφρύνοντας την επιβάρυνση.

Ωστόσο, υπάρχουν αρκετές περιπτώσεις που οι ιδιοκτήτες κυρίως αστικών ακινήτων, θα κληθούν να πληρώσουν παραπάνω σε σχέση με την προηγούμενη πρόταση, προς όφελος των αγροτικών περιοχών.

Σημειώνεται πως ο συμπληρωματικός φόρος υπολογίζεται στο σύνολο της αξίας των αστικών ακινήτων που βρίσκονται στην κατοχή φυσικών και νομικών προσώπων, με αφορολόγητο όριο και προοδευτική κλίμακα για τα πρώτα και με αναλογικό συντελεστή για τα δεύτερα.

Η συνολική επιβάρυνση

Έτσι, ανάλογα με το ύψος της ατομικής περιουσίας η επιβάρυνση του συμπληρωματικού φόρου, επιπλέον του κύριου φόρου, ανέρχεται στα ακόλουθα επίπεδα: