Τους 4 άξονες, στους οποίους θα βασίζεται το νέο πλαίσιο αναδιάρθρωσης κόκκινων δανείων μετά τη λήξη της προστασίας της α΄ κατοικίας το Μάιο, παρουσίασε ο υπουργός Οικονομικών.

Μιλώντας σε τηλεοπτικό σταθμό ο Χρήστος Σταϊκούρας κάλεσε τους πολίτες να κάνουν χρήση της υφιστάμενης πλατφόρμας για τη ρύθμιση ενυπόθηκων δανείων που θα είναι ανοιχτή έως τις 30 Απριλίου.

Δεσμεύθηκε πως την 1η Μαΐου θα υπάρχει ένα πλαίσιο στήριξης των ευάλωτων νοικοκυριών, όχι όμως με τη σημερινή μορφή.

Το νέο σύστημα θα έχει 4 άξονες:

1. Ένα ενιαίο σχήμα προστασίας έναντι οκτώ σχημάτων που υπάρχουν σήμερα

2. Θα υπάρχει δεύτερη ευκαιρία για πολίτες και επιχειρήσεις που μπορούν να αντεπεξέλθουν και τα βρήκαν δύσκολα την προηγούμενη δεκαετία

3. Να βγουν στη «σέντρα» οι στρατηγικοί κακοπληρωτές. Στο υπουργείο Οικονομικών προσπαθούν να τους εντοπίσουν μέσα από τις ηλεκτρονικές πλατφόρμες της ειδικής γραμματείας Ιδιωτικού Χρέους. Σύμφωνα, πάντως, με τα πρώτα στοιχεία των τραπεζών, ένας στους τέσσερις δανειολήπτες είναι στρατηγικός κακοπληρωτής ή ένας στους δύο που έχουν ενταχθεί στον «νόμο Κατσέλη».

4. Οι ειδικές πρόνοιες για ευάλωτα νοικοκυριά. Η άσκηση θα ολοκληρωθεί στα τέλη Απριλίου ή και αργότερα «όταν θα είμαστε έτοιμοι» είπε ο υπουργός, και δεσμεύτηκε να επανέλθει στο μέλλον όταν θα υπάρχουν επιπλέον στοιχεία.

Οι όροι για να σώσετε το σπίτι σας

Υπενθυμίζεται ότι η προθεσμία για την υποβολή αιτήσεων όσων πληρούν τα κριτήρια του νόμου για την προστασία της α΄ κατοικίας, παρατάθηκε έως και το τέλος Απριλίου 2020, καθώς εξέπνεε στις 31/12/2019.

Με τον τρόπο αυτό το ελληνικό Δημόσιο θέλει να δώσει μία τελευταία ευκαιρία σε όσους εμπίπτουν στις διατάξεις της νομοθεσίας, να ρυθμίσουν το ενυπόθηκο δάνειό τους με ευνοϊκό τρόπο, εξασφαλίζοντας:

- Κούρεμα του υπολοίπου που υπερβαίνει το 120% της εμπορικής αξίας της κατοικίας

- Αποπληρωμή σε έως και 25 έτη με επιτόκιο euribor πλέον περιθωρίου 2%

- Κρατική επιδότηση της μηνιαίας δόσης, που πλέον κυμαίνεται για τα στεγαστικά δάνεια από το 30% έως το 50%

Ποιοι κερδίζουν από τις τελευταίες αλλαγές

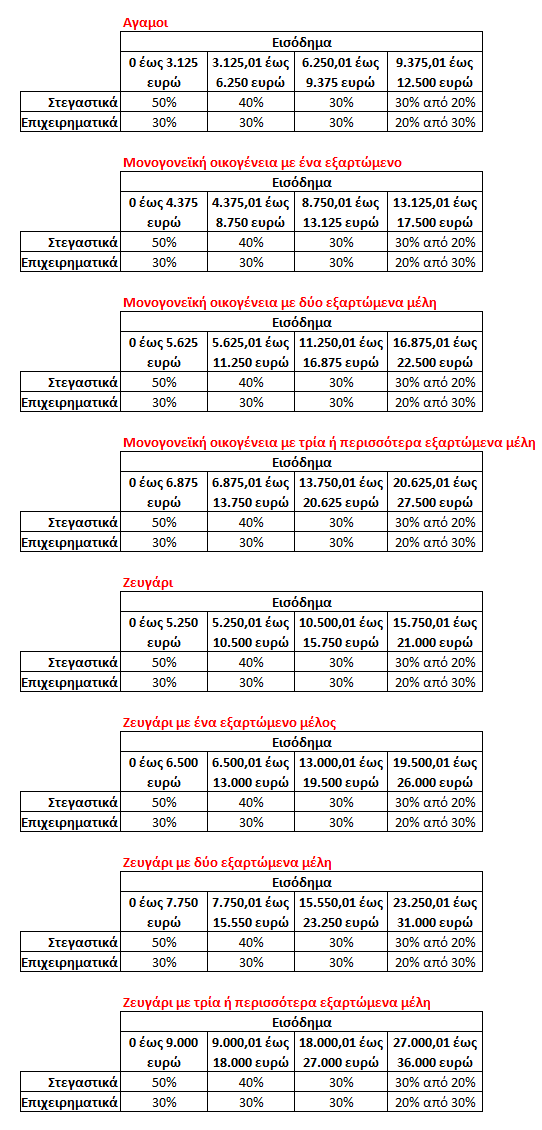

Με νέα υπουργική απόφαση πριν λίγες ημέρες, το υπουργείο Οικονομικών προχώρησε στην αύξηση του ποσοστού επιδότησης των δόσεων για την ανώτερη κλίμακα εισοδημάτων.

Συγκεκριμένα, το ελάχιστο ποσοστό επιδότησης διαμορφώνεται πλέον σε 30% από 20% προηγουμένως για όσους ρυθμίσουν ενυπόθηκα στεγαστικά ή καταναλωτικά δάνεια.

Για την ίδια κατηγορία εισοδήματος ωστόσο, για τα επιχειρηματικά δάνεια που θα ρυθμιστούν, το ποσοστό της επιδότησης μειώθηκε από 30% σε 20%.

Στο πλαίσιο αυτό, τα νέα ποσοστά επιδοτήσεων διαμορφώνονται ως εξής:

Οι όροι της ρύθμισης

Δικαίωμα υποβολής αίτησης έχουν όσοι έχουν λάβει στεγαστικό, καταναλωτικό ή καταναλωτικό δάνειο, με εγγύηση την πρώτη κατοικίας τους και η οφειλή είχε συμπληρώσει τρεις μήνες καθυστέρησης μέχρι το τέλος του 2018.

Με τη ρύθμιση, οι οφειλέτες προστατεύσουν την περιουσία τους και εξασφαλίζουν ένα ευνοϊκό χρονοδιάγραμμα αποπληρωμής κατά μέγιστο του 120% της εμπορικής αξίας του ακινήτου τους.

Οι πολίτες μπορούν να απευθύνονται σε εξειδικευμένους δικηγόρους, με σκοπό την υποστήριξή τους στις διαδικασίες της πλατφόρμας, το κόστος των οποίων χρηματοδοτείται από τις τράπεζες.

Αιτήσεις γίνονται μέσω της ηλεκτρονικής πλατφόρμας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (http://www.keyd.gov.gr/a-katoikia/).

Αναλυτικότερα, οι προϋποθέσεις ένταξης στο ευνοϊκό καθεστώς είναι οι εξής:

- Αντικειμενική αξία κύριας κατοικίας

Δεν πρέπει να ξεπερνά τις 250.000 ευρώ για στεγαστικά, καταναλωτικά και επισκευαστικά δάνεια και τις 175.000 ευρώ για επιχειρηματικά δάνεια

- Ύψος οφειλής

Δεν πρέπει να υπερβαίνει τη στιγμή της αίτησης τις 130.000 ευρώ, συμπεριλαμβανομένων των τόκων και λοιπών δικαστικών εξόδων που έχουν επιβαρύνει την τράπεζα για τα δάνεια των ιδιωτών.

Για δάνεια επιχειρηματιών / επαγγελματιών το πλαφόν ορίζεται στις 100.000 ευρώ.

- Εισόδημα

Δεν πρέπει να υπερβαίνει τις 12.500 ευρώ για τον άγαμο, τις 21.000 ευρώ για το ζευγάρι και συν 5.000 ευρώ για κάθε προστατευόμενο μέλος έως τρία.

- Καταθέσεις

Η συνολική αξία, καταθέσεις, μετοχές, ομόλογα, ασφαλιστήρια συμβόλαια, χρυσό, ξένα νομίσματα, δεν πρέπει να ξεπερνά τις 15.000 ευρώ.

- Λοιπή ακίνητη περιουσία

Η συνολική αξία της ακίνητης περιουσίας, ακινήτων και μεταφορικών μέσων του δανειολήπτη, της συζύγου και των προστατευόμενων μελών, δεν πρέπει να υπερβαίνει τις 80.000 ευρώ για όσους δανειολήπτες έχουν οφειλές άνω

- Λοιπά κριτήρια

Τα προς ρύθμιση δάνεια θα πρέπει να βρίσκεται σε 3μηνη καθυστέρηση στις 31 Δεκεμβρίου 2018

Το ακίνητο πρέπει να έχει δηλωθεί ως πρώτη κατοικία στη φορολογική δήλωση του προηγούμενου έτους

Η ρύθμιση που προσφέρεται

Ο δανειολήπτης καταβάλλει σε ισόποσες μηνιαίες δόσεις το 120% της αξίας της κύριας κατοικίας του.

Το υπερβάλλον κουρεύεται υπό την προϋπόθεση ότι ο δανειολήπτης θα ολοκληρώσει την αποπληρωμή της οφειλής.

Γίνεται επιμήκυνση του δανείου έως 25 έτη, χωρίς να υπερβαίνει το χρονικό της διάστημα το 80ό έτος του δανειολήπτη, εκτός κι αν υπάρξει εγγυητής.

Το επιτόκιο θα διαμορφωθεί με βάση το Euribor 3μήνου συν περιθώριο 2%.

Εάν ο δανειολήπτης δεν αποπληρώσει 3 μηνιαίες δόσεις, χάνει τη ρύθμιση και κινδυνεύει με τον πλειστηριασμό της πρώτης κατοικίας.

Στην περίπτωση αυτή, ο χρόνος εκτέλεσης της διαταγής από τον πιστωτή μέχρι τον πλειστηριασμό περιορίζεται στον 1 μήνα.