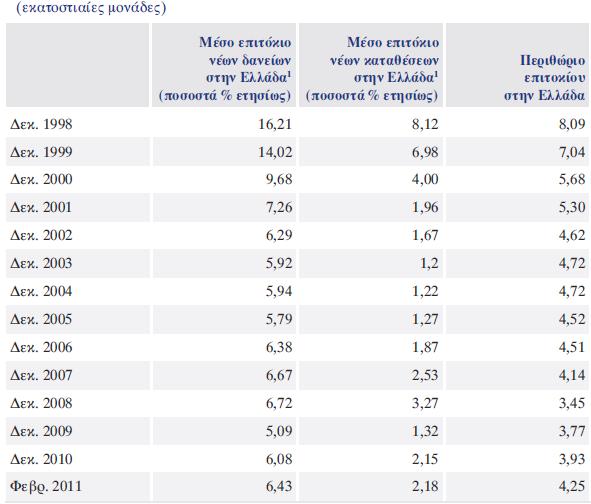

Όπως προκύπτει από τα στοιχεία της Τράπεζας της Ελλάδος, το περιθώριο επιτοκίου στην Ελλάδα έφτασε το 4,25% το περασμένο Φεβρουάριο, από 3,93% στο τέλος του 2010, 3,77% το 2009 και 3,45% το 2008.

Αναλυτικότερα, το περιθώριο επιτοκίου αυξήθηκε σημαντικά το γ’ τρίμηνο του 2010, η άνοδος αυτή ανακόπηκε το δ’ τρίμηνο του έτους, ενώ το δίμηνο Ιανουαρίου-Φεβρουαρίου του 2011 καταγράφηκε περαιτέρω άνοδος.

Η πορεία των επιτοκίων τα τελευταία 13 χρόνια

Τα τρέχοντα επίπεδα είναι τα υψηλότερα που καταγράφονται από το 2007. Η εικόνα αυτή είναι αποτέλεσμα των κινήσεων στις οποίες έχουν προχωρήσει οι τράπεζες το τελευταίο διάστημα.

Τα τρέχοντα επίπεδα είναι τα υψηλότερα που καταγράφονται από το 2007. Η εικόνα αυτή είναι αποτέλεσμα των κινήσεων στις οποίες έχουν προχωρήσει οι τράπεζες το τελευταίο διάστημα.

Σημειώνεται πάντως ότι το περιθώριο επιτοκίου στην Ελλάδα παρέμεινε καθ’ όλη τη διάρκεια του έτους σε χαμηλότερο επίπεδο από τον αντίστοιχο μέσο όρο (4,33%) της περιόδου Ιανουαρίου 2003-Φεβρουαρίου 2011.

Η πορεία του τους τελευταίους μήνες συνδέεται με την ενίσχυση των επιτοκίων euribor από την αρχή του χρόνου, που οδήγησε τις τράπεζας να αυξήσουν τα επιτόκια των δανείων στις νέες χορηγήσεις την ίδια στιγμή που οι αντίστοιχες αυξήσεις στις καταθέσεις ήταν συγκρατημένες.

Πάντως αξίζει να σημειωθεί ότι με τις κινήσεις αυτές οι τράπεζες προσπαθούν να φέρουν σε λογικά πλαίσια τη διαφορά στα επιτόκια καταθέσεων – δανείων λόγω τω ν πολύ υψηλών αποδόσεων που παραμένουν στους λογαριασμούς προθεσμίας.

Η πορεία των δανείων

Αναλυτικότερα, το μέσο επιτόκιο των δανείων (στεγαστικών και καταναλωτικών) προς τους ιδιώτες διαμορφώθηκε σε 6,53% το Φεβρουάριο του τρέχοντος έτους, δηλαδή σε επίπεδο υψηλότερο κατά 83 μονάδες βάσης από ό,τι στο τέλος του 2009.

Η εξέλιξη αυτή επηρεάστηκε σημαντικά από τη ραγδαία άνοδο (κατά 226 μονάδες βάσης) του επιτοκίου στη σημαντικότερη κατηγορία καταναλωτικών δανείων, δηλαδή τα δάνεια με επιτόκιο κυμαινόμενο ή σταθερό έως 1 έτος, τα οποία αντιπροσώπευαν το 2010 κατά μέσο όρο περίπου το 1/6 της συνολικής ροής νέων δανείων καθορισμένης διάρκειας.

Μεγάλη ήταν επίσης η συμβολή της σημαντικότερης κατηγορίας στεγαστικών δανείων, το επιτόκιο των οποίων αυξήθηκε κατά 83 μονάδες βάσης την εξεταζόμενη περίοδο.

Σημειώνεται ωστόσο ότι το μέσο επιτόκιο των στεγαστικών δανείων ήταν ιδιαίτερα χαμηλό τα προηγούμενα έτη και μάλιστα κατά τη διετία 2007-2008, όπως και την περίοδο Ιουνίου 2009-Φεβρουαρίου 2010, ήταν χαμηλότερο από το αντίστοιχο μέσο σταθμικό επιτόκιο στη ζώνη του ευρώ.

Η διαφορά με την ευρωζώνη

Τα επιτόκια των νέων τραπεζικών δανείων στη ζώνη του ευρώ στην πλειονότητά τους μειώθηκαν ή αυξήθηκαν λιγότερο από τα αντίστοιχα επιτόκια στην Ελλάδα, με αποτέλεσμα η διαφορά μεταξύ των ελληνικών και των αντίστοιχων της ζώνης του ευρώ να διευρυνθεί περαιτέρω το 2010 στις περισσότερες κατηγορίες.

Η μεγαλύτερη αύξηση καταγράφηκε στην κατηγορία των καταναλωτικών δανείων καθορισμένης διάρκειας με επιτόκιο κυμαινόμενο ή σταθερό έως ένα έτος, ενώ αξιοσημείωτη ήταν η αύξηση της διαφοράς επιτοκίου σχεδόν σε όλες τις κατηγορίες των επιχειρηματικών δανείων.

Τον Ιανουάριο του τρέχοντος έτους η εξέλιξη αυτή διατηρήθηκε στις σημαντικότερες κατηγορίες στεγαστικών και καταναλωτικών δανείων και ανακόπηκε στα επιχειρηματικά δάνεια ποσού έως 1 εκατ. ευρώ ανεξαρτήτως κατηγορίας επιτοκίου και στους αλληλόχρεους λογαριασμούς, ενώ μικτές ήταν οι εξελίξεις που καταγράφηκαν το Φεβρουάριο.

Καθώς το περιθώριο επιτοκίου στη ζώνη του ευρώ παρέμεινε σχεδόν αμετάβλητο την εξεταζόμενη περίοδο, η διαφορά του από το αντίστοιχο ελληνικό διαμορφώθηκε σε 187 μονάδες βάσης το Φεβρουάριο του τρέχοντος έτους, δηλαδή κατά 39 μονάδες βάσης υψηλότερα από ό,τι στο τέλος του 2009.