.jpg) Όλο το σχέδιο νόμου για τον ενιαίο φόρο Όλο το σχέδιο νόμου για τον ενιαίο φόρο |

Με το νέο καθεστώς που θα τεθεί σε εφαρμογή από τη νέα χρονιά, δε θα λαμβάνεται υπόψιν η συνολική περιουσιακή κατάσταση του φορολογουμένου, αλλά ο φόρος θα επιβάλλεται ξεχωριστά σε κάθε ακίνητο.

Με τον τρόπο αυτό, μπορεί να μην υπάρχει αφορολόγητο όριο, όπως συμβαίνει με τον ΦΑΠ, ωστόσο παύει η προοδευτικότητα της επιβάρυνσης, γεγονός που ευνοεί όσους διαθέτουν πολύ μεγάλη ακίνητη περιουσία.

Πού θα επιβάλλεται

Ο νέος ενιαίος φόρος ακινήτων έχει στόχο να συγκεντρώσει λιγότερα χρήματα από περισσότερους πολίτες, καθώς είναι μεσοσταθμικά μειωμένος κατά 16% σε σχέση με τον προηγούμενο φόρο.

Θα επιβάλλεται σε κατοικίες, εμπορικά ακίνητα, οικόπεδα και αγροτεμάχια, βάση των Ε9 που κλήθηκαν να υποβάλλουν φέτος οι φορολογούμενοι.

Στην ανακοίνωση του υπουργείου Οικονομικών αναφέρεται ότι απαλλάσσονται από το φόρο ή πληρώνουν με μεγάλη έκπτωση οι οικονομικά ασθενέστερες τάξεις.

Συγκεκριμένες ευπαθείς κοινωνικές ομάδες (άνεργοι, άτομα με αναπηρία, πολύτεκνοι και φτωχά νοικοκυριά) με οικονομική αδυναμία, είτε εξαιρούνται είτε έχουν πολύ σημαντικές ελαφρύνσεις. «Δεν πρόκειται να πληρώσουν πολίτες που αντικειμενικά δεν μπορούν» επισημαίνει χαρακτηριστικά το υπουργείο.

Οι απαλλαγές από το φόρο

Το νομοσχέδιο προβλέπει ελαφρύνσεις ή ακόμη και πλήρη απαλλαγή από την πληρωμή του στις ακόλουθες περιπτώσεις:

- Ευπαθείς ομάδες

- 50% έκπτωση στο φόρο για νοικοκυριά με χαμηλό εισόδημα (7.000 + 1.000 για κάθε παιδί)

- 100% απαλλαγή για νοικοκυριά με χαμηλό εισόδημα και 3 ή περισσότερα παιδιά (δηλαδή: έως 11.000)

- Νομικά πρόσωπα

- Αναβολή της πληρωμής του φόρου αν έχει χαμηλό τζίρο (δηλαδή όταν ο τζίρος δεν υπερβαίνει το δεκαπλάσιο του φόρου

- Αναβολή της πληρωμής του φόρου αν έχει υποστεί 30% μείωση σε σχέση με το προηγούμενο έτος

Ποιοι φορολογούνται για πρώτη φορά

Σημειώνεται πως για πρώτη φορά ουσιαστικά δεν απαλάσσονται και πληρώνουν φόρο οι ακόλουθες κατηγορίες ιδιοκτητών ακινήτων:

- Κόμματα

- Συνδικαλιστικές οργανώσεις

- Κτίρια Νοσοκομείων που αξιοποιούνται εμπορικά

- Ακίνητα και εκτάσεις επιταγμένες από το στρατό

- Τράπεζα της Ελλάδος

- Ανώνυμες εταιρείες του Δημοσίου

Ο ΕΝΦΑ στα κτίρια

Ακολουθήθηκε το μοντέλο ΕΕΤΑ (πρώην ΕΕΤΗΔΕ), με τη διαφορά ότι έχει πολλές περισσότερες φορολογικές ζώνες (20).

Η διαφορά ΕΕΤΗΔΕ –ΕΝΦΑ είναι κατά μ.ο. -16%. Η διαφορά ξεκινά από μείον 10% και φθάνει στο μείον 29% χαμηλότερα από τον προηγούμενο φόρο.

Στις 5 πρώτες ζώνες βρίσκεται το 85% των κτηρίων, με το φόρο να αυξομειώνεται ανάλογα με συντελεστές παλαιότητας, ορόφου (αυξάνεται από τον 2ο όροφο και πάνω) και προσόψεως.

Οι μονοκατοικίες θα έχουν συντελεστή 1,03 και θα προσμετράται η ηλικία τους. Το υπουργείο σημειώνει ότι μόλις το 0.6% των μονοκατοικιών θα πληρώσει μεγαλύτερο φόρο σε σχέση με τον προηγούμενο.

Σε πολλές περιπτώσεις, κυρίως όταν πρόκειται για οικοδομές της τελευταίας 10ετίας, επειδή η ΔΕΗ υπολόγιζε κύριους και βοηθητικούς χώρους ενιαία, και τώρα αυτό διαχωρίζεται, θα προκύπτει χαμηλότερος φόρος.

Ο υπολογισμός:

Στα κτίρια ο ενιαίος φόρος ακινήτων ισούται με το εξής γινόμενο:

Φόρος = Επιφάνεια κτίσματος (μ2) x ΒΦ x ΣΠΚ x ΣΟχ ΣΠ x ΣΑΕ (στις περιπτώσεις που αυτός ισχύει) x ΣΒΧ (στις περιπτώσεις βοηθητικών χώρων) x ΣΗΚ (όπου αυτός ισχύει).

- ΒΦ: βασικός φόρος,

- ΣΠΚ: συντελεστής παλαιότητας,

- ΣΟ: συντελεστής ορόφου,

- ΣΠ: συντελεστής προσόψεως,

- ΣΑΕ: συντελεστής απομείωσης,

- ΣΒΧ: συντελεστής βοηθητικών χώρων (ΣΒΧ)

- ΣΗΚ: συντελεστής ημιτελούς κτίσματος (ΣΗΚ)

Οι συντελεστές αυτοί προκύπτουν ως εξής:

.jpg)

.jpg)

.jpg)

.jpg)

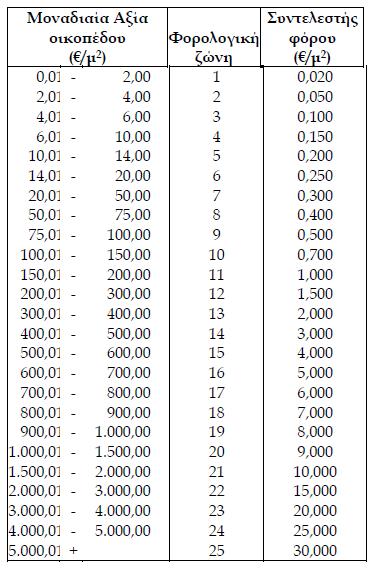

Αστικά οικόπεδα

Υπολογίζεται η τιμή του οικοπέδου όπως υπολογίζεται και τώρα, ενώ έχουν δημιουργηθεί 25 φορολογικές ζώνες με επιβάρυνση που ξεκινά από 20 ευρώ ανά στρέμμα και φτάνει έως τα 30.000 ευρώ ανά στρέμμα.

Τα ¾ των οικοπέδων βρίσκονται σε ζώνες που πληρώνουν μέχρι 250 ευρώ ανά στρέμμα, ενώ συνήθως οι εκτάσεις στα αστικά οικόπεδα δεν είναι μεγάλες και πολλές φορές οι συνδικαιούχοι μοιράζονται τον φόρο.

Η όποια φορολογία μένει για αστικό οικόπεδο στο οποίο υπάρχει κτίσμα είναι -25%. Από την άλλη πλευρά, σε νομικά πρόσωπα ο φόρος πλέον εκπίπτει ως δαπάνη και άρα αυτό που καταβάλλεται είναι μειωμένο κατά 26%.

Σε αγροτεμάχια που έχουν μέσα κτίριο, μπορεί να χαρακτηριστεί ως βοηθητικό κτίριο και να πληρώνει 10%.

Ο υπολογισμός

Γήπεδο το οποίο βρίσκεται εντός σχεδίου ̟όλης ή οικισμού (οικόεδο) εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου, σύμφωνα με τον πίνακα που ακολουθεί:

Σημειώνεται ότι η η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του.

Αγροτεμάχια

Το 90% των μην αστικών οικοπέδων βρίσκεται μέσα στις 3 πρώτες ζώνες όπου η τιμή διαμορφώνεται στα 1,5 έως 2,25 ευρώ ανά στρέμμα.

Συνολικά θα υπάρχουν 10 ζώνες. Θα προσμετράται και ο συντελεστής τοποθεσίας, αλλά και ο συντελεστής χρήσης ( μονοετής καλλιέργεια 1, ελαιώνας 2, πολυετής καλλιέργεια: 2,5).

Για βοηθητικούς χώρους σε αγροτεμάχιο θα επιβάλεται φόρος 10%, ενώ κανονικό φόρο θα πληρώνουν τα μαντριά.