Περισσότερα από 8 στα 10 δάνεια που ρυθμίστηκαν είτε από τις τράπεζες ή από τους ανεξάρτητους διαχειριστές το τελευταίο εξάμηνο προέβλεπαν διαγραφή μέρους της οφειλής.

Σύμφωνα με την 1η Έκθεση Προόδου της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, από τον Ιούλιο του 2019 μέχρι τον Φεβρουάριο του 2020, ρυθμίστηκαν επιτυχώς 186.986 δάνεια.

Από αυτά περίπου 65.000 είναι στεγαστικά δάνεια, εκ των οποίων περίπου 43.000 αφορούν δάνεια με υποθήκη ή προσημείωση στην κύρια κατοικία.

Την ίδια περίοδο, με βάση τα επίσημα στατιστικά στοιχεία, έχει διενεργηθεί διαγραφή οφειλής στα 8 από τα 10 δάνεια που ρυθμίστηκαν.

Υπενθυμίζεται ότι όλοι οι πολίτες μπορούν να ενημερώνονται για τα δικαιώματα και τις υποχρεώσεις τους στα 44 Κέντρα και Γραφεία Ενημέρωσης και Υποστήριξης Δανειοληπτών τα οποία λειτουργούν πανελλαδικά.

Πώς σώζεται η α΄ κατοικία

Σημειώνεται ότι μετά την παράταση που πήρε ο νόμος για την προστασία της κύριας κατοικίας, έχουν περιθώρια να κάνουν αίτηση όσοι πληρούν τα κριτήριά του, έως και το τέλος Ιουλίου.

Με τον τρόπο αυτό το ελληνικό Δημόσιο θέλει να δώσει μία τελευταία ευκαιρία σε όσους εμπίπτουν στις διατάξεις της νομοθεσίας, να ρυθμίσουν το ενυπόθηκο δάνειό τους με ευνοϊκό τρόπο, εξασφαλίζοντας:

- Κούρεμα του υπολοίπου που υπερβαίνει το 120% της εμπορικής αξίας της κατοικίας

- Αποπληρωμή σε έως και 25 έτη με επιτόκιο euribor πλέον περιθωρίου 2%

- Κρατική επιδότηση της μηνιαίας δόσης, που πλέον κυμαίνεται για τα στεγαστικά δάνεια από το 30% έως το 50%

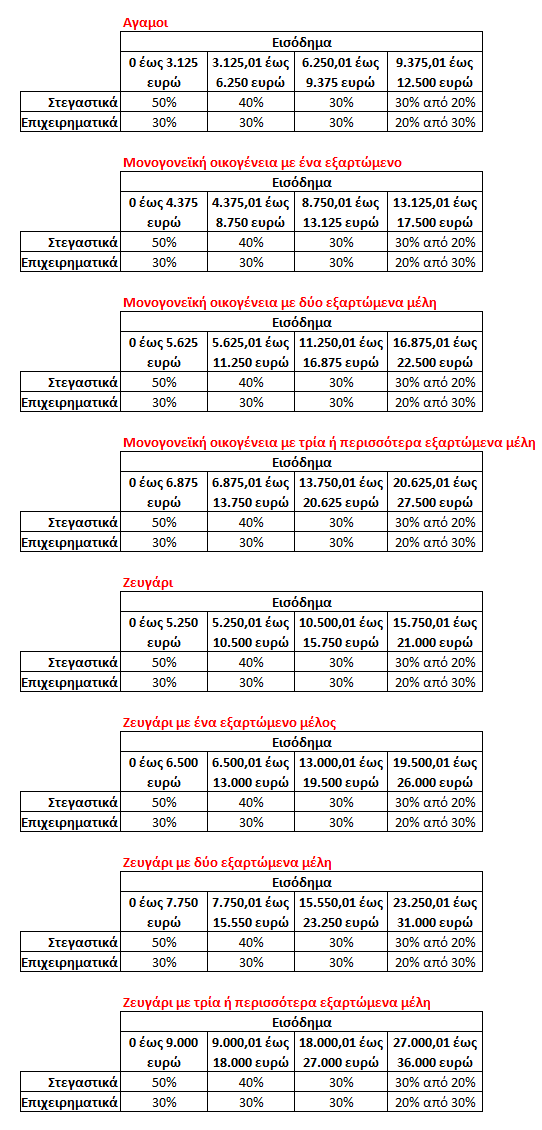

Αναλυτικότερα, τα νέα ποσοστά επιδοτήσεων διαμορφώνονται ως εξής:

Οι δικαιούχοι της ρύθμισης

Δικαίωμα υποβολής αίτησης έχουν όσοι έχουν λάβει στεγαστικό, καταναλωτικό ή καταναλωτικό δάνειο, με εγγύηση την πρώτη κατοικίας τους και η οφειλή είχε συμπληρώσει τρεις μήνες καθυστέρησης μέχρι το τέλος του 2018.

Αιτήσεις γίνονται μέσω της ηλεκτρονικής πλατφόρμας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (http://www.keyd.gov.gr/a-katoikia/).

Αναλυτικότερα, οι προϋποθέσεις ένταξης στο ευνοϊκό καθεστώς είναι οι εξής:

- Αντικειμενική αξία κύριας κατοικίας

Δεν πρέπει να ξεπερνά τις 250.000 ευρώ για στεγαστικά, καταναλωτικά και επισκευαστικά δάνεια και τις 175.000 ευρώ για επιχειρηματικά δάνεια

- Ύψος οφειλής

Δεν πρέπει να υπερβαίνει τη στιγμή της αίτησης τις 130.000 ευρώ, συμπεριλαμβανομένων των τόκων και λοιπών δικαστικών εξόδων που έχουν επιβαρύνει την τράπεζα για τα δάνεια των ιδιωτών.

Για δάνεια επιχειρηματιών / επαγγελματιών το πλαφόν ορίζεται στις 100.000 ευρώ.

- Εισόδημα

Δεν πρέπει να υπερβαίνει τις 12.500 ευρώ για τον άγαμο, τις 21.000 ευρώ για το ζευγάρι και συν 5.000 ευρώ για κάθε προστατευόμενο μέλος έως τρία.

- Καταθέσεις

Η συνολική αξία, καταθέσεις, μετοχές, ομόλογα, ασφαλιστήρια συμβόλαια, χρυσό, ξένα νομίσματα, δεν πρέπει να ξεπερνά τις 15.000 ευρώ.

- Λοιπή ακίνητη περιουσία

Η συνολική αξία της ακίνητης περιουσίας, ακινήτων και μεταφορικών μέσων του δανειολήπτη, της συζύγου και των προστατευόμενων μελών, δεν πρέπει να υπερβαίνει τις 80.000 ευρώ για όσους δανειολήπτες έχουν οφειλές άνω

- Λοιπά κριτήρια

Τα προς ρύθμιση δάνεια θα πρέπει να βρίσκεται σε 3μηνη καθυστέρηση στις 31 Δεκεμβρίου 2018

Το ακίνητο πρέπει να έχει δηλωθεί ως πρώτη κατοικία στη φορολογική δήλωση του προηγούμενου έτους

Η ρύθμιση που προσφέρεται

Ο δανειολήπτης καταβάλλει σε ισόποσες μηνιαίες δόσεις το 120% της αξίας της κύριας κατοικίας του.

Το υπερβάλλον κουρεύεται υπό την προϋπόθεση ότι ο δανειολήπτης θα ολοκληρώσει την αποπληρωμή της οφειλής.

Γίνεται επιμήκυνση του δανείου έως 25 έτη, χωρίς να υπερβαίνει το χρονικό της διάστημα το 80ό έτος του δανειολήπτη, εκτός κι αν υπάρξει εγγυητής.

Το επιτόκιο θα διαμορφωθεί με βάση το Euribor 3μήνου συν περιθώριο 2%.

Εάν ο δανειολήπτης δεν αποπληρώσει 3 μηνιαίες δόσεις, χάνει τη ρύθμιση και κινδυνεύει με τον πλειστηριασμό της πρώτης κατοικίας.

Στην περίπτωση αυτή, ο χρόνος εκτέλεσης της διαταγής από τον πιστωτή μέχρι τον πλειστηριασμό περιορίζεται στον 1 μήνα.