Η πρώτη απόφαση αφορά κρίσιμα ζητήματα καθορισμού του χρόνου κτήσης του ακινήτου, ζήτημα το οποίο δημιουργούσε ερμηνευτικές ασάφειες υπό το παλαιό νομοθετικό καθεστώς και αβεβαιότητα όσον αφορά τον προσδιορισμό του φόρου.

Η δεύτερη απόφαση καθορίζει τη διαδικασία υποβολής της δήλωσης του φόρου υπεραξίας.

Δείτε εδώ πώς υπολογίζεται ο φόρος - Ενδεικτικά παραδείγματα

Τα 11 σημεία

Αναλυτικότερα, τα κύρια σημεία της απόφασης σχετικά με το χρόνο κτήσης του ακινήτου που μεταβιβάζεται είναι τα ακόλουθα:

1. Σε περιπτώσεις πράξεων σύστασης οριζόντιας ή κάθετης ιδιοκτησίας χωρίς μεταβολή του δικαιώματος που αντιστοιχεί στο μεταβιβάζοντα πριν από τις πράξεις αυτές, ως χρόνος κτήσης θεωρείται αντίστοιχα ο χρόνος απόκτησης του αρχικού δικαιώματος.

2. Σε περιπτώσεις που μετά την κύρωση των οικείων πράξεων εφαρμογής μεταβιβάζονται οικόπεδα, τα οποία έχουν αποκτηθεί είτε ως οικόπεδα, είτε ως αγροτεμάχια με οποιοδήποτε τίτλο κτήσης, ως χρόνος κτήσης θεωρείται ο χρόνος κύρωσης της πράξης εφαρμογής.

3. Σε περιπτώσεις που μετά την έγκριση της πολεοδομικής μελέτης ή την έκδοση της αντίστοιχης διοικητικής πράξης καθορισμού των ορίων οικισμού μεταβιβάζονται οικόπεδα, τα οποία έχουν αποκτηθεί είτε ως οικόπεδα, είτε ως αγροτεμάχια με οποιοδήποτε τίτλο κτήσης, ως χρόνος κτήσης θεωρείται ο χρόνος έγκρισης της πολεοδομικής μελέτης ή έκδοσης της αντίστοιχης διοικητικής πράξης καθορισμού των ορίων οικισμού.

4. Σε περιπτώσεις κτήσης ακινήτου με ανώμαλη δικαιοπραξία και εν συνεχεία επικύρωσης αυτής, ως χρόνος κτήσης λογίζεται εκείνος της επικύρωσης.

5. Σε περιπτώσεις κτήσης ακινήτου αιτία θανάτου ή δωρεάς εν ζωή-γονικής παροχής, ως χρόνος κτήσης θεωρείται ο χρόνος επαγωγής της κληρονομίας ή ο χρόνος κατάρτισης του συμβολαίου δωρεάς εν ζωή - γονικής παροχής, ακόμη και στις περιπτώσεις που συνέτρεχε νόμιμος λόγος μετάθεσης του χρόνου γένεσης της φορολογικής υποχρέωσης.

6.Σε περιπτώσεις κτήσης ακινήτου δυνάμει μεταβιβαστικού συμβολαίου στο οποίο έχει τεθεί αναβλητική αίρεση ή προθεσμία, ως χρόνος κτήσης του ακινήτου θεωρείται ο χρόνος πλήρωσης της αναβλητικής αίρεσης ή παρόδου της προθεσμίας. Η διάταξη του προηγούμενου εδαφίου ισχύει και στις περίπτωση κτήσης ακινήτου δυνάμει δωρεάς αιτία θανάτου.

7. Σε περιπτώσεις κτήσης ακινήτου δυνάμει συμβολαίου μεταβιβαστικού συμβολαίου, στο οποίο έχει τεθεί διαλυτική αίρεση ή προθεσμία, ως χρόνος κτήσης του ακινήτου θεωρείται ο χρόνος κατάρτισης του οικείου συμβολαίου.

8.Σε περιπτώσεις κτήσης ακινήτου με αναγκαστικό πλειστηριασμό, ως χρόνος κτήσης λογίζεται η ημερομηνία έκδοσης της περίληψης κατακυρωτικής έκθεσης.

9.Στα παραχωρηθέντα ακίνητα λόγω αγροτικής ή αστικής αποκατάστασης ή αναδασμού, ως χρόνος κτήσης θεωρείται ο χρόνος κύρωσης της διανομής ή του αναδασμού, εφόσον αυτός αναγράφεται στον σχετικό τίτλο κυριότητας, και σε κάθε άλλη περίπτωση ο χρόνος έκδοσης του τίτλου κυριότητας, ανεξάρτητα από την ημερομηνία του χορηγηθέντος από την Υπηρεσία αντιγράφου ή της μεταγραφής του.

10. Όταν ο τίτλος κτήσης έχει διορθωθεί ως προς τα περιγραφικά στοιχεία του ακινήτου, με μεταγενέστερο συμβόλαιο, χρόνος κτήσης θεωρείται η ημερομηνία του αρχικού συμβολαίου.

11. Στις περιπτώσεις μεταβίβασης της πλήρους κυριότητας ακινήτου που αποκτήθηκε κατά ψιλή κυριότητα και επικαρπία αντίστοιχα σε διαφορετικούς χρόνους, ως χρόνος κτήσης της πλήρους κυριότητας θεωρείται ο χρόνος κατά τον οποίο αποκτήθηκε κατά ποσοστό 75% τουλάχιστον η αξία της πλήρους κυριότητας, σύμφωνα με τις διατάξεις του άρθρου 15 ν. 2961/2001.

Η διαδικασία υποβολής

Εξάλλου με άλλη απόφαση καθορίζεται η διαδικασία και αλλά και το έντυπο της υποβολής της δήλωσης φόρου υπεραξίας, τα κύρια σημεία της οποίας έχουν ως εξής:

Ο φορολογούμενος που μεταβιβάζει ακίνητη περιουσία υποχρεούται, πριν τη σύνταξη του συμβολαίου, να δηλώνει το σύνολο των στοιχείων που αφορούν τον προσδιορισμό του φόρου υπεραξίας.

Η δήλωση περιλαμβάνει τα στοιχεία του πωλητή, του συμβολαιογράφου που καταρτίζει την συμβολαιογραφική πράξη και θα διενεργήσει την παρακράτηση και την απόδοση του φόρου, τα στοιχεία του αγοραστή, τον χρόνο και την αξία κτήσης και μεταβίβασης, το είδος της ακίνητης περιουσίας ή των ιδανικών μεριδίων αυτής ή του εμπράγματου δικαιώματος, τα έτη διακράτησης, τους συντελεστές και τον υπολογισμό του φόρου.

Ο συμβολαιογράφος υποχρεούται να ελέγχει και να βεβαιώνει την ακρίβεια των ανωτέρω στοιχείων καθώς και να θεωρεί τη δήλωση, δεν έχει, όμως, ευθύνη για όσα στοιχεία δεν έχουν περιέλθει σε γνώση του και δεν περιλαμβάνονται στο συμβόλαιο που συντάσσει.

Το συμβόλαιο

Αν με το ίδιο συμβόλαιο μεταβιβάζονται περισσότερα εμπράγματα δικαιώματα, ο φορολογούμενος (πωλητής) υποβάλλει μία δήλωση στην οποία θα περιγράφονται τα ανωτέρω στοιχεία που αφορούν το κάθε δικαίωμα.

Αν με το ίδιο συμβόλαιο περισσότερα πρόσωπα (πωλητές) μεταβιβάζουν, υποβάλλεται από το καθένα χωριστή δήλωση. Η δήλωση παραλαμβάνεται από υπάλληλο της Δ.Ο.Υ. (ή του Γ.Ε.Φ.) της έδρας του συμβολαιογράφου. Η δήλωση υπογεγραμμένη από τον συμβολαιογράφο και τον πωλητή υποβάλλεται σε τρία (3) αντίτυπα, από τα οποία το πρώτο παραμένει στη Δ.Ο.Υ., και τα υπόλοιπα αντίτυπα επιστρέφονται θεωρημένα.

Την ίδια ημέρα ή το αργότερο την επόμενη ημέρα της σύνταξης του συμβολαίου ο συμβολαιογράφος καταχωρεί σε ανεξάρτητη εφαρμογή του πληροφοριακού συστήματος του Υπουργείου Οικονομικών (δίκτυο TAXISnet) τουλάχιστον τα εξής στοιχεία: τον Αριθμό Φορολογικού Μητρώου (ΑΦΜ) του πωλητή, τον αριθμό και την ημερομηνία σύνταξης του συμβολαίου, το ποσό της υπεραξίας επί του οποίου υπολογίζεται ο φόρος, τη Δ.Ο.Υ. παραλαβής της δήλωσης, τον αριθμό της δήλωσης και το φορολογικό έτος που αφορά.

Η παρακράτηση φόρου

Με την καταχώριση οριστικοποιείται η δήλωση, βεβαιώνεται η οφειλή στον Α.Φ.Μ. του συμβολαιογράφου και παράγεται μοναδικός κωδικός πληρωμής του παρακρατηθέντος φόρου και η «Ταυτότητα Οφειλής»(Τ.Ο.). Θεωρημένο αντίγραφο της δήλωσης που υποβάλλει ο πωλητής στη Δ.Ο.Υ. επισυνάπτεται στο συμβόλαιο.

Ο φόρος που παρακρατείται από το συμβολαιογράφο με τη σύνταξη του συμβολαίου αποδίδεται από αυτόν με τραπεζική επιταγή που έχει ήδη εκδώσει κατά το χρόνο σύνταξης του συμβολαίου ο πωλητής σε διαταγή του Ελληνικού Δημοσίου, εντός πέντε (5) εργάσιμων ημερών από την υπογραφή του συμβολαίου, η οποία κατατίθεται αποκλειστικά στην τράπεζα έκδοσης της τραπεζικής επιταγής.

Ο συμβολαιογράφος για την κατάθεση της τραπεζικής επιταγής ενεργεί ως πληρεξούσιος του Ελληνικού Δημοσίου και νόμιμος κομιστής της επιταγής.

Η κατάθεση των τραπεζικών επιταγών γίνεται από τους φορείς είσπραξης, όπως αυτοί έχουν οριστεί στην αριθμ. Δ5Α 1123655 ΕΞ 2013 (Β΄1964) Απόφαση του Υπουργού Οικονομικών σε μεταβατικούς λογαριασμούς με την ονομασία «Λογαριασμός Ελληνικού Δημοσίου Απόδοσης Φόρου Υπεραξίας Ακινήτων».

Οι λογαριασμοί αυτοί είναι ειδικού σκοπού για την απόδοση των ποσών αυτών για την πληρωμή της Ταυτότητας Οφειλής που συνοδεύει εκάστη επιταγή.

Η Ταυτότητα Οφειλής εξοφλείται αυθημερόν από τους φορείς είσπραξης. Η οφειλή δεν βαρύνει τον συμβολαιογράφο πριν παρέλθει η προθεσμία απόδοσης του φόρου , ήτοι κατά τις πέντε (5) εργάσιμες ημέρες από την υπογραφή του συμβολαίου, και κατά το διάστημα αυτό δεν λαμβάνονται ασφαλιστικά ή διοικητικά μέτρα είσπραξης εις βάρος αυτού, και η οφειλή δεν λαμβάνεται υπόψη για τη χορήγηση αποδεικτικού ενημερότητας και δεν συμψηφίζεται με τυχόν απαιτήσεις του συμβολαιογράφου έναντι του Δημοσίου.

Η δήλωση υποβάλλεται και όταν δεν προκύπτει υπεραξία (μηδενική) ή όταν αυτή θεωρείται μηδενική. Στην περίπτωση που η υπεραξία θεωρείται μηδενική λόγω απόκτησης του δικαιώματος προ του 1995, στη δήλωση συμπληρώνεται μόνο το έτος κτήσης.

Ο υπολογισμός του φόρου

Ο φορολογικός συντελεστής για τον υπολογισμό της επιβάρυνσης είναι 15% και επιβάλλεται στη διαφορά-υπεραξία, ανάμεσα στην τιμή κτήσης και την τιμή πώλησης.

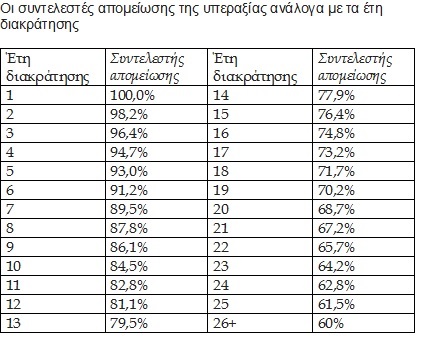

Η υπεραξία περιορίζεται ανάλογα με το χρόνο διακράτησης με βάση 25 συντελεστές οι οποίοι κυμαίνονται από 98,2% έως 60%.

Ειδικά για ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης μειώνονται ακόμη περισσότερο, καθώς πολλαπλασιάζονται με 0,8, περιορίζοντας περαιτέρω την επιβάρυνση.

Αφορολόγητο 25.000 ευρώ

Η υπεραξία, απομειωμένη ανάλογα με το χρόνο διακράτησης, μέχρι του ποσού των 25.000 ευρώ απαλλάσσεται από το φόρο, εφόσον ο φορολογούμενος διακράτησε το ακίνητό του για πέντε τουλάχιστον έτη.

Άρα, εάν η διαφορά μεταξύ της απομειωμένης υπεραξίας δεν ξεπερνά τις 25.000 ευρώ, τότε ο πωλητής δεν καταβάλει φόρο για τη μεταβίβαση του ακινήτου του.

Σημειώνεται ότι χ χρόνος κτήσης είναι ο χρόνος απόκτησης ποσοστού τουλάχιστον 75% του μεταβιβαζόμενου δικαιώματος επί της ακίνητης περιουσίας. Ο φόρος υπεραξίας παρακρατείται από τους συμβολαιογράφους και αποδίδεται εντός 5 ημερών στο δημόσιο.

Η τιμή κτήσης

Στην περίπτωση κτήσης λόγω μεταβίβασης με επαχθή αιτία, τιμή κτήσης θεωρείται το τίμημα ή η αξία του ανταλλάγματος, όπως προκύπτει από το οικείο συμβόλαιο,

Στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, τιμή κτήσης θεωρείται η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο,

Σε κάθε άλλη περίπτωση, η τιμή κτήσης είναι ίση με το γινόμενο της τιμής μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης διά του ΔΤΚατ του προηγούμενου της μεταβίβασης έτους. Ως ΔΤΚατ νοείται ο μέσος Δείκτης Τιμών Κατοικιών Αστικών Περιοχών της περιόδου Ιανουαρίου-Δεκεμβρίου κάθε έτους, όπως ανακοινώνεται από την Τράπεζα της Ελλάδος.

Αν κατά το χρόνο της μεταβίβασης δεν έχει δημοσιευθεί μέσος ΔΤΚατ, λαμβάνεται υπ' όψιν ο σχετικός δείκτης του αμέσως προηγούμενου έτους.

Αν κατά το χρόνο της μεταβίβασης δεν έχει δημοσιευθεί μέσος ΔΤΚατ, λαμβάνεται υπ' όψιν ο σχετικός δείκτης του αμέσως προηγούμενου έτους.

Επί μεταβίβασης κτίσματος που ανεγέρθηκε, με αυτεπιστασία ή με βάση το σύστημα της αντιπαροχής, ως χρόνος κτήσης θεωρείται ο χρόνος μετά την παρέλευση πέντε ετών από την ημερομηνία έκδοσης ή δύο ετών από την ημερομηνία ανανέωσης της οικοδομικής άδειας ανέγερσης, εκτός εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών

Επί πολεοδομικής τακτοποίησης εξ ολοκλήρου αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος που δηλώνεται ως χρόνος ανέγερσης και πιστοποιείται από το μηχανικό στη σχετική αίτηση τακτοποίησης,

Επί πολεοδομικής τακτοποίησης μερικώς αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος κτήσης του νόμιμου κτίσματος.

Επί χρησικτησίας, ως χρόνος κτήσης θεωρείται η αντίστοιχη ημερομηνία του εικοστού πρώτου έτους, πριν από το χρόνο της μεταβίβασης.

Παραδείγματα

Διαμέρισμα αγοράστηκε το 2003 έναντι 120.000 ευρώ ( τιμή συμβολαίου). Πωλείται σήμερα έναντι 160.000 ευρώ. Έτη διαρκάτησης 11, επομένως ο συντελεστής απομείωσης στο 82,8%.

Φόρος υπεραξίας 1218 ευρώ. Η αρχική υπεραξία των 40.000 ευρώ με την επιβολή του συντελεστή 82,8% περιορίζεται σε 33.120 ευρώ.

Από το ποσό αυτό αφαιρείται το αφορολόγητο όριο 25.000 και η υπεραξία μειώνεται σε 8.120 ευρώ. Με την επιβολή φορολογικού συντελεστή 15%, ο φόρος που προκύπτει είναι 1.218 ευρώ.

Μονοκατοικία αγοράστηκε το 1999 έναντι 30 εκατ. δραχμών ή 88.041 ευρώ. Πωλείται σήμερα έναντι 180.000 ευρώ. Έτη διακράτησης 15 επομένως ο συντελεστής απομείωσης στο 76,4%.

Φόρος υπεραξίας 4.680 ευρώ. Επειδή πρόκειται για ακίνητο το οποίο αποκτήθηκε μεταξύ 1ης Ιανουαρίου 1995 και 31 Δεκεμβρίου 2002 ο συντελεστής απομείωσης πολλαπλασιάζεται και με 0,8.

Η αρχική υπεραξία 91.959 ευρώ, περιορίζεται σε 70.256 ευρώ και με την επιβολή του συντελεστή 0,8 σε 56.204 ευρώ.

Από το ποσό αυτό αφαιρείται το αφορολόγητο των 25.000 ευρώ και διαμορφώνεται σε 31.204 ευρώ. Στο ποσό αυτό επιβάλλεται συντελεστής φόρου 15% και επομένως ο φόρος υπεραξίας διαμορφώνεται σε 4.680 ευρώ.

Διαμέρισμα αγοράστηκε το 1994 έναντι 10 εκατ. ευρώ ( 29.347 ευρώ). Σήμερα πωλείται έναντι 65.000 ευρώ.

Φόρος υπεραξίας μηδέν. Επειδή το ακίνητο έχει αποκτηθεί πριν το 1995 απαλλάσσεται από το φόρο υπεραξίας.

Οικόπεδο αγοράστηκε το 2001 έναντι 400.000 ευρώ ( τιμή συμβολαίου) και πωλείται σήμερα έναντι 500.000 ευρώ. Ετη διακράτησης 13. Ο συντελεστής απομείωσης, λόγω ετών διακράτησης, στο 79,5%.

Φόρος υπεραξίας 5.790 ευρώ. Επειδή πρόκειται για ακίνητο το οποίο αποκτήθηκε μεταξύ 1ης Ιανουαρίου 1995 και 31 Δεκεμβρίου 2002 ο συντελεστής απομείωσης πολλαπλασιάζεται και με 0,8.

Έτσι η αρχική υπεραξία των 100.000 ευρώ , περιορίζεται σε 63.600 ευρώ (500.000-400.000 = 100.000, 100.000 χ 79,5%= 79.500 ευρώ , 79.500 χ 0,8= 63.600).

Από τα 63.600 ευρώ αφαιρείται το αφορολόγητο των 25.000 ευρώ και η υπεραξία περιορίζεται σε 38.600 ευρώ. Στο ποσό αυτό επιβάλλεται ο συντελεστής 15% και επομένως ο φόρος είναι 5.790 ευρώ.

Διαμέρισμα αγοράστηκε το 2008 έναντι 200.000 ευρώ και πωλείται σήμερα 180.000 ευρώ

Φόρος υπεραξίας, μηδέν. Στη συγκεκριμένη περίπτωση δεν προκύπτει κέρδος, άρα δεν επιβάλλεται και φόρος.

Στην αρχική της μορφή η διάταξη όριζε πως, «η ζημία μεταφέρεται επ' αόριστον και συμψηφίζεται μόνο με μελλοντικά κέρδη υπεραξίας».

Οι αλλαγές οδήγησαν σε κατάργηση του μελλοντικού συμψηφισμού και πλέον ορίζεται ότι η υπεραξία στην περίπτωση όπου προκύπτει αρνητική, θεωρείται μηδενική.

Ακίνητο που ανεγέρθηκε με αυτεπιστασία, με την οικοδομική άδεια ανέγερσης να έχει εκδοθεί το 2002, πωλείται σήμερα έναντι 300.000 ευρώ.

Φόρος υπεραξίας, μηδέν. Το πρώτο βήμα για τον υπολογισμό του φόρου είναι να προσδιοριστεί το έτος κτήσης του ακινήτου. Σύμφωνα με το νόμο, ως χρόνος κτήσης θεωρείται ο χρόνος μετά την παρέλευση πέντε ετών από την ημερομηνία έκδοσης της άδειας ή δύο ετών από την ημερομηνία ανανέωσης της άδειας ανέγερσης, εκτός εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών.

Στη συγκεκριμένη περίπτωση η άδεια έχει εκδοθεί το 2002, επομένως ως έτος κτήσης θεωρείται το 2007. Επομένως ο χρόνος διακράτησης είναι 6 χρόνια και ο συντελεστής απομείωσης 91,2%.

Το δεύτερο βήμα αφορά στον υπολογισμό της τιμής κτήσης. Ισούται με το γινόμενο της σημερινής τιμής μεταβίβασης (300.000 ευρώ) επί τον Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης (257,3 σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος) , δια του ΔΤΚατ του προηγούμενου της μεταβίβασης έτους (178,2). Επομένως η τιμή κτήσης προκύπτει από τον τύπο 300.000 επί 257,3 δια 178,2= 433.164.

Η υπεραξία (τιμή πώλησης μείον τιμή κτήσης) προκύπτει αρνητική επομένως δεν επιβάλλεται φόρος.

Με δεδομένο ότι ο δείκτης τιμών κατοικιών υποχώρησε πέρυσι στο χαμηλότερο επίπεδο από το 2001 και μετά, προκύπτει το συμπέρασμα ότι όσοι πουλήσουν φέτος ακίνητα τα οποία έχτισαν με αυτεπιστασία ή αντιπαροχή από το 2002 και μετά δεν οφείλουν φόρο υπεραξίας.

Σε όλες τις περιπτώσεις αυτεπιστασίας ή αντιπαροχής για τις οποίες η τιμή υπολογίζεται με βάση τον μαθηματικό τύπο του νόμου για το συγκεκριμένο διάστημα, η τιμή κτήσης προκύπτει μεγαλύτερη από τη σημερινή τιμή πώλησης, επομένως δεν οφείλεται φόρος.

Ακίνητο αποκτήθηκε με αντιπαροχή το 2008. Πωλείται σήμερα έναντι 150.000 ευρώ.

Φόρος υπεραξίας, μηδέν. Ο Δείκτης Τιμών Ακινήτων το 2008 ήταν 261,1 και πέρυσι 178,2. Η τιμή κτήσης είναι 219,781 ευρώ (150.000 επί 261,1 δια 178,2) επομένως και πάλι προκύπτει αρνητική υπεραξία.

Μονοκατοικία χτίστηκε με αυτεπιστασία το 1996 , όταν ο δείκτης τιμών Ακινήτων ήταν 91,2. Σήμερα πωλείται έναντι 270.000 ευρώ.

Φόρος υπεραξίας 10.427 ευρώ. Η τιμή κτήσης υπολογίζεται στα 138.181 ευρώ ( 270.000 χ 91,2 δια 178,2), άρα η υπεραξία είναι (270.000- 138.181 ευρώ) 131.819 ευρώ. Το ποσό αυτό απομειώνεται με συντελεστή 71,7% (επειδή έχει διακρατηθεί για 18 χρόνια) στα 94.514 ευρώ.

Αφαιρείται το αφορολόγητο των 25.000 ευρώ και στα 69.514 ευρώ επιβάλλεται συντελεστής 15%, επομένως ο φόρος υπεραξίας είναι 10.427 ευρώ.

Φορολογούμενος απέκτησε πέρυσι ακίνητο από κληρονομιά (από τον πατέρα του). Πλήρωσε φόρο κληρονομιάς για το συγκεκριμένο ακίνητο, 4.000 ευρώ. Σήμερα το πουλάει έναντι 380.000 ευρώ.

Φόρος υπεραξίας 4.500 ευρώ. Ο νόμος ορίζει ότι στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, η τιμή κτήσης είναι η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο.

Στη συγκεκριμένη περίπτωση επειδή ο φόρος κληρονομιάς είναι 4.000 ευρώ και πέρυσι η κλίμακα κληρονομιών (για συγγενείς πρώτου βαθμού) όριζε 150.000 ευρώ αφορολόγητο, στα επόμενα 150.000 ευρώ συντελεστή 1% , στα επόμενα 300.000 ευρώ συντελεστή 5% και για υπερβάλλον ποσό 10%, προκύπτει ότι η αξία του ακινήτου ήταν 350.000 ευρώ.

Επειδή το ακίνητο έχει διακρατηθεί μόλις ένα έτος, δεν υπάρχει συντελεστής απομείωσης. Από τα 380.000 ευρώ του τιμήματος πώλησης, τα 30.000 ευρώ θεωρούνται κέρδος αλλά επειδή δεν έχει μείνει στην κατοχή του πωλητή τουλάχιστον για πέντε χρόνια δεν ισχύει το αφορολόγητο των 25.000 ευρώ. Επομένως ο συντελεστής 15% εφαρμόζεται επί των 30.000 ευρώ και ο φόρος που προκύπτει είναι 4.500 ευρώ.