Με βάση τη νέα νομοθεσία, από το 2014 επιβάλλεται ο ενιαίος φόρος σε όλα τα ακίνητα, ηλεκτροδοτούμενα και μη, ο οποίος αποτελείται από δύο σκέλη:

1) Το βασικό φόρο που επιβαρύνει κάθε ακίνητο ξεχωριστά, ανάλογα με το είδος του, τη θέση του, τις ιδιαιτερότητές τους και την τιμή ζώνης του

2) Τον συμπληρωματικό φόρο που επιβάλλεται επί ατομικών περιουσιών αντικειμενικής αξίας άνω των 300.000 ευρώ.

Η επιβάρυνση ανά είδος ακινήτου

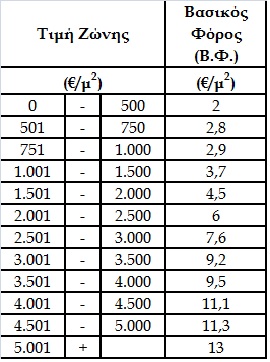

Ο νέος βασικός φόρος υπολογίζεται ανάλογα με το είδος του ακινήτου ως εξής:

α) Κύρια Κτίσματα

Θα πρέπει να υπολογίσετε το εξής γινόμενο:

- Βασικός φόρος επί Αριθμός τ.μ.

Επί

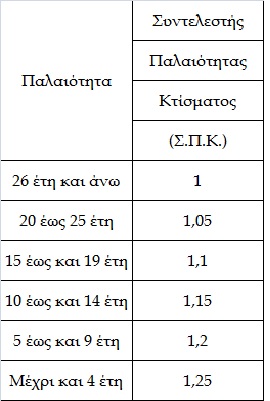

- Συντελεστής Παλαιότητας

Επί

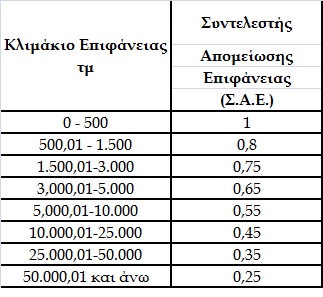

- Συντελεστής Απομείωσης Επιφάνειας (Αγνοήστε το για κτίσματα έως 500 τ.μ.)

Επί

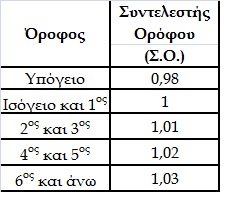

- Συντελεστής Ορόφου

Μονοκατοικίες 1,02

Επί

- Συντελεστής Πρόσοψης: Ορίζεται σε 1 για μηδενικό αριθμό προσόψεων, 1,01 για κτίρια με μία πρόσοψη και 1,02 για κτίρια με δύο ή περισσότερες προσόψεις.

β) Οικόπεδα

Επιβάλλεται βασικός φόρος από 3€ έως 9.000€ το στρέμμα με 25 διαφορετικά κλιμάκια

Ο φόρος εξαρτάται από τιμή ζώνης, Συντελεστή Αξιοποίησης Οικοπέδου, Συντελεστή εμπορικότητας κτλ.

γ) Αγροτεμάχια

Επιβάλλεται βασικό φόρος από 1€ έως 3€ ανά στρέμμα ανάλογα με τη θέση τους και τη χρήση τους:

- Δασικά: 0,1 € έως 0,3 € το στρέμμα

- Βοσκότοποι: 0,5 € έως 1,5 € το στρέμμα

- Καλλιέργειες: 2 € έως 6,6 € το στρέμμα

- Αγροτεμάχιο με κατοικία (όχι κύρια): 5 € έως 15 € το στρέμμα

Εξαιρούνται της φορολογίας ακίνητα αγροτικής χρήσης (στάνες, κοτέτσια, αποθήκες κτλ.)

Ο συμπληρωματικός φόρος

Εκτός από τον κύριο φόρο, επιβάλλεται συμπληρωματικός φόρος με βάση τους ακόλουθους συντελεστές, ανάλογα με το συνολικό ύψος της ατομικής περιουσίας:

.jpg)

Παραδείγματα

1ο παράδειγμα

- Διαμέρισμα 80 τ.μ στην Αγία Παρασκευή

- 10 ετών, 1ου ορόφου με πρόσοψη σε 1 δρόμο

«Χαράτσι» 2013: 391 €

Νέο φόρος 2014: 343,8 €

Διαφορά: - 47,2 € (ποσοστό μείωσης 12%)

2ο παράδειγμα

- Διαμέρισμα 100 τ.μ στο Π. Φάληρο

- 15 ετών, 2ου ορόφου με πρόσοψη σε 2 δρόμους

«Χαράτσι» 2013: 561 €

Νέος φόρος 2014: 510 €

Διαφορά: - 51 € (ποσοστό μείωσης 9%)

3ο παράδειγμα

- Διαμέρισμα 90 τ.μ. στη Λάρισα

- 7 ετών, 6ου ορόφου με πρόσοψη σε 1 δρόμο

+ Αγροτεμάχιο 40 στρέμματα στo Θεσσαλικό κάμπο

Φόροι 2013

Για το διαμέρισμα: 551 €

Για το αγροτεμάχιο: 0 €

Φόροι 2014

Για το διαμέρισμα: 505 €

Για το αγροτεμάχιο: 97 €

Σύνολο φόρων: 602 €

Διαφορά 2013-2014: Παραπάνω φόροι 51 € (ποσοστό αύξησης 9,2%)

4ο παράδειγμα

- Διαμέρισμα 110 τ.μ. στον Πειραιά

- 28 ετών, 3ου ορόφου με πρόσοψη σε 1 δρόμο

+ Αγροτεμάχιο 30 στρέμματα στους Αμπελόκηπους Θεσσαλονίκης

Φόροι 2013

Για το διαμέρισμα: 561 €

Για το αγροτεμάχιο: 0 €

Φόροι 2014

Για το διαμέρισμα: 505 €

Για το αγροτεμάχιο: 66 €

Σύνολο φόρων: 571 €

Θα πληρώσει παραπάνω φόρο 10 €

Μείωση ή διαγραφή φόρου

Σύμφωνα με το νομοσχέδιο, ο φόρος μειώνεται κατά 50% εφόσον συντρέχουν οι ακόλουθες προϋποθέσεις σωρευτικά:

1ον. Το συνολικό εισόδημα (πραγματικό ή τεκμαρτό) είναι:

- Έως 9.000 € για άγαμο

- Έως 10.000 € για έγγαμο

- Έως 11.000 € για έγγαμο με 1 παιδί

- Έως 12.000 € για έγγαμο με 2 παιδιά

2ον. Το σύνολο της επιφάνειας των κτισμάτων δεν υπερβαίνει τα 150 τ.μ. προκειμένου για κτίσματα

3ον. Ο ιδιοκτήτης δεν έχει ληξιπρόθεσμο χρέος σε εφορία ή σε ασφαλιστικό ταμείο ούτε 1 €

Από την άλλη πλευρά, πλήρης απαλλαγή από το φόρο παρέχεται σε τρίτεκνους, πολύτεκνους και άτομα με αναπηρία άνω του 80%, εφόσον πληρούν τις παραπάνω προϋποθέσεις.