.jpg) Κατεβάστε τη νέα εγκύκλιο του ΥΠΟΙΚ Κατεβάστε τη νέα εγκύκλιο του ΥΠΟΙΚ |

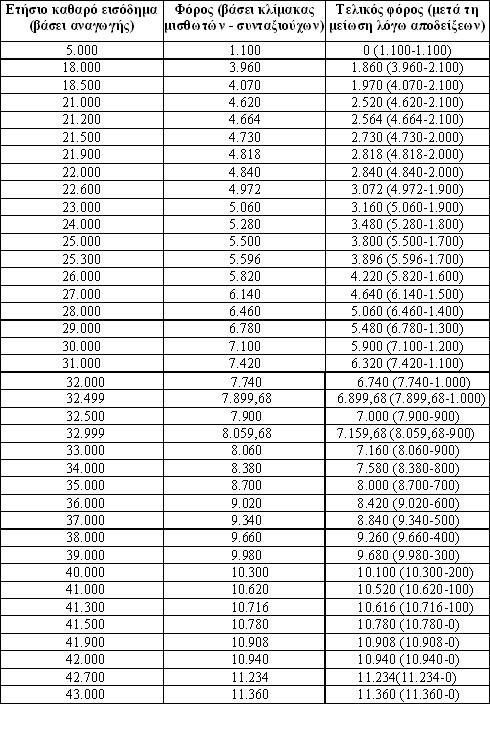

Σε γενικές γραμμές φορολογούμενοι με εισοδήματα άνω των 20.000 ευρώ θα πληρώσουν αυξημένο φόρο φέτος, ενώ ανάλογα με τον αριθμό των τέκνων το όριο αυτό μειώνεται.

Αναλυτικά παραδείγματα μπορείτε να δείτε στο τέλος του άρθρου.

Η νέα κλίμακα

Σύμφωνα με το φορολογικό νόμο που έχει ψηφιστεί από τη Βουλή, οι συντελεστές φορολογίας για εισοδήματα μισθωτών και συνταξιούχων διαμορφώνονται ως εξής:

Έτσι, ο φόρος που προκύπτει, αφαιρουμένης της έκπτωσης που παρέχεται για εισοδήματα έως 42.000 ευρώ λόγω του μπόνους των αποδείξεων ανέρχεται στα ακόλουθα επίπεδα:

Το τρικ με την έκπτωση φόρου

Στην εγκύκλιο πάντως υπάρχει και ένα τρικ, που έχει σαν αποτέλεσμα με λίγα ευρώ εισοδήματος παραπάνω, ο φορολογούμενος να επιβαρύνεται με 100 ευρώ.

Αυτό συμβαίνει λόγω της εφαρμογής της κλίμακας που αφορά την έκπτωση μέσω των αποδείξεων, η οποία μειώνεται όσο αυξάνεται το εισόδημα.

Από το ΥΠΟΙΚ διευκρινίζεται ότι για εισοδήματα που υπερβαίνουν τις 21.000, 22.000, 23.000, 24.000 και φτάνουν έως τις 41.000 ευρώ, όταν η διαφορά των εισοδημάτων αυτών από το προηγούμενο σε ακέραιο αριθμό εισόδημα σε χιλιάδες ευρώ (21.000, 22.000, 23.000, 24.000, …, 41.000) είναι από 500 ευρώ και άνω, τότε ο περιορισμός καταλαμβάνει και τα 100 ευρώ του επόμενου σε ακέραιο αριθμό εισοδήματος σε χιλιάδες ευρώ, ενώ όταν η διαφορά είναι κάτω των 500 ευρώ, τότε ο περιορισμός της καταλαμβάνει και τα 100 ευρώ του προηγούμενου σε ακέραιο αριθμό εισοδήματος σε χιλιάδες ευρώ.

Για παράδειγμα κάποιος με εισόδημα 29.499 ευρώ δικαιούται έκπτωση στο φόρο του ύψους 1.300 ευρώ, ενώ αυτός που έχει εισόδημα μόλις 1 ευρώ παραπάνω, δηλαδή 29.500 ευρώ, δικαιούται έκπτωση 1.200 ευρώ.

Δηλαδή για 1 ευρώ παραπάνω εισοδήματος επιβαρύνεται με 100 ευρώ.

Πώς υπολογίζεται ο «καθαρός» μισθός

Με εγκύκλιο του υπουργείου Οικονομικών ορίζεται ότι στην έννοια του μηνιαίου καθαρού εισοδήματος περιλαμβάνεται η σύνταξη, ο μισθός και οποιεσδήποτε άλλες αμοιβές της ίδιας περιόδου (υπερωρίες, επίδομα παραγωγής, πριμ παρουσίας, προσαύξηση για απασχόληση νυκτερινή - Κυριακών - αργιών κτλ.), που συνεκκαθαρίζονται μαζί, σε μία μισθοδοτική κατάσταση με το μισθό.

Ο υπολογισμός του συνολικού ετήσιου καθαρού εισοδήματος θα γίνεται με πολλαπλασιασμό του καθαρού μηνιαίου ποσού του μισθού ή της σύνταξης ή της οποιασδήποτε άλλης παροχής που εμπίπτει στην έννοια του μισθού, επί 12 μηνιαίους μισθούς, συν καταβαλλόμενο σε εκείνους που το δικαιούνται δώρο Χριστουγέννων, δώρο Πάσχα και επίδομα αδείας.

Σημειώνεται ότι, αν στο μισθωτό καταβάλλεται και κάποια άλλη πρόσθετη παροχή (π.χ. ένας μηνιαίος μισθός ως επίδομα ισολογισμού κτλ.) για τον υπολογισμό του ετήσιου συνολικού εισοδήματος θα προστίθεται και η παροχή αυτή.

Έκτακτες αποδοχές

Διευκρινίζεται ότι, όταν καταβάλλεται στο μισθωτό οποιοδήποτε έκτακτο εφάπαξ ποσό, με εξαίρεση τις υπερωρίες που καταβάλλονται τακτικά ή έκτακτα (π.χ. πριμ παραγωγικότητας, αναδρομικά προηγούμενων μηνών του ίδιου έτους κτλ.) και συνεντέλλεται με τις μηνιαίες αποδοχές, αυτό το εφάπαξ καταβαλλόμενο ποσό δεν θα συναθροιστεί με τις μηνιαίες αποδοχές, προκειμένου να γίνει αναγωγή των μηνιαίων αποδοχών σε ετήσιο καθαρό εισόδημα, αλλά θα συναθροιστεί με το συνολικό ετήσιο ποσό που προσδιορίζεται με βάση τις μηνιαίες αποδοχές του συγκεκριμένου μήνα.

Στην περίπτωση αυτή, ο επιπλέον φόρος που θα προκύψει λόγω της προσθήκης αυτού του ποσού, θα παρακρατηθεί στο μήνα που καταβλήθηκε αυτό το ποσό.

Σημειώνεται ότι το ποσό του φόρου που αναλογεί βάσει της φορολογικής κλίμακας μισθωτών – συνταξιούχων και των μειώσεων φόρου της παρ.2 του άρθρου 9 θα μειωθεί κατά ποσοστό 1,5% και το υπόλοιπο αποτελεί το φόρο που πρέπει να παρακρατηθεί σε ετήσια βάση.

ΠΑΡΑΔΕΙΓΜΑΤΑ

Το υπουργείο Οικονομικών έδωσε στη δημοσιότητα χαρακτηριστικά παραδείγματα, για να φανεί το ύψος των μειώσεων που θα υποστούν από το 2013 μισθωτοί και συνταξιούχοι:

Συγκεκριμένα:

α) Έστω ότι μισθωτός του Δημοσίου λαμβάνει για παράδειγμα καθαρές μηνιαίες αποδοχές 1.650 ευρώ (σταθερές για όλους τους μήνες του 2013). Ετήσιο καθαρό εισόδημα: 12*1.650=19.800 ευρώ

Από το μισθό θα παρακρατηθεί το ποσό των 201,68 ευρώ. Αυτό προκύπτει ως εξής:

Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 4.356-2.100=2.256 ευρώ

- Μείωση φόρου λόγω παρακράτησης: 2.256*1,5%=33,84 ευρώ

Φόρος που πρέπει να παρακρατείται κάθε μήνα: 2.256-33,84=2.222,16/12= 185,18 ευρώ

- Μηνιαία παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011

Αναγωγή σε ετήσιο καθαρό εισόδημα: 12*1.650=19.800 (1%)

Συνεπώς, 1.650*1%= 16,50 ευρώ

β) Έστω ότι μισθωτός του ιδιωτικού τομέα λαμβάνει για παράδειγμα καθαρές μηνιαίες αποδοχές 1.650 ευρώ (σταθερές για όλους τους μήνες του 2013), το Δεκέμβριο καθαρό δώρο Χριστουγέννων 1.650 ευρώ, τον Απρίλιο καθαρό δώρο Πάσχα 825 ευρώ και τον Ιούλιο καθαρό επίδομα αδείας 825 ευρώ.

Ετήσιο καθαρό εισόδημα: 14*1.650=23.100 ευρώ

- Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 5.082-1.900= 3.182 ευρώ

Μείωση φόρου λόγω παρακράτησης: 3.182*1,5%= 47,73 ευρώ

Φόρος που πρέπει να παρακρατείται κάθε μήνα: 3.182-47,73=3.134,27/14= 223,88 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του δώρου Χριστουγέννων: 3.134,27/14= 223,88 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του δώρου Πάσχα: 3.134,27/28= 111,94 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του επιδόματος αδείας: 3.134,27/28= 111,94 ευρώ

- Ποσά που πρέπει να παρακρατηθούν έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650=23.100 (2%) Συνεπώς:

Παρακράτηση κατά την καταβολή του μηνιαίου μισθού, 1,650*2%= 33ευρώ

Παρακράτηση κατά την καταβολή δώρου Χριστουγέννων, 1,650*2%= 33ευρώ

Παρακράτηση κατά την καταβολή δώρου Πάσχα, 825*2%= 16,50ευρώ

Παρακράτηση κατά την καταβολή επιδόματος αδείας, 825*2%= 16,50 ευρώ

γ) Έστω ότι ο μισθωτός της προηγούμενης περίπτωσης (β) λαμβάνει κατά το μήνα Σεπτέμβριο του 2013 ένα έκτακτο εφάπαξ ποσό 3.000 ευρώ το οποίο συνεντέλλεται με τις τακτικές αποδοχές.

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650 = 23.100+3.000 = 26.100ευρώ

- Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 5.852-1.600= 4.252 ευρώ

Μείωση φόρου λόγω παρακράτησης: 4.252*1,5%= 63,78 ευρώ

Φόρος που πρέπει να παρακρατηθεί, πέραν της μηνιαίας παρακράτησης ΦΜΥ του μήνα Σεπτεμβρίου, κατά την καταβολή του έκτακτου εφάπαξ ποσού: 4.252-63,78=4.188,22-(223,88*14)= 1.053,90 ευρώ

- Ποσό έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 που πρέπει να παρακρατηθεί, πέραν της μηνιαίας παρακράτησης της ειδικής εισφοράς αλληλεγγύης του ίδιου άρθρου και νόμου του μήνα Σεπτεμβρίου, κατά την καταβολή του έκτακτου εφάπαξ ποσού

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650=23.100+3.000= 26.100 (2%)

Συνεπώς, 3.000*2%= 60 ευρώ

Σημειώνεται ότι κατά τον υπολογισμό του παρακρατούμενου φόρου μισθωτών υπηρεσιών και της παρακράτησης έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011, τα ποσά που προκύπτουν θα στρογγυλοποιούνται στο δεύτερο δεκαδικό ψηφίο π.χ. αν προκύψει ποσό 14,3876 ευρώ θα παρακρατείται ποσό 14,39 ευρώ ή αν προκύψει ποσό 14,2237 θα παρακρατείται ποσό 14,22 ευρώ.