Η έκτακτη εισφορά θα ισχύει όχι μόνο για το 2011 και για το 2012, αλλά και τα επόμενα χρόνια, κάνοντας το μέτρο μόνιμο.

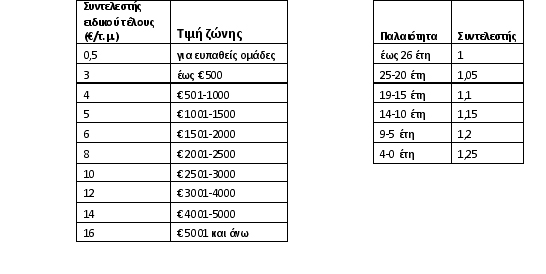

Στον παρακάτω πίνακα βλέπετε το κόστος ανά τ.μ., που θα επιβαρύνει όσους δεν ανήκουν στις εξαιρέσεις που ανακοινώθηκαν.

.jpg)

Σημειώνεται ότι η τιμή ζώνης και τα τ.μ. που πρέπει να χρησιμοποιήσετε για τον υπολογισμό της έκτακτης εισφοράς αναγράφονται στο λογαριασμό της ΔΕΗ.

ΠΑΡΑΔΕΙΓΜΑΤΑΤΑ

.jpg)

Ποιοι εξαιρούνται

Oι φορολογούμενοι ΘΑ ΠΛΗΡΩΣΟΥΝ την κανονική έκτακτη εισφορά και ΔΕΝ θα τύχουν ευνοϊκής αντιμετώπισης, ακόμη και αν ανήκουν στις ευπαθείς ομάδες, αν συντρέχει κάποιος από τους παραπάνω λόγους:

1) Η αξία της ακίνητης περιουσίας τους με βάση τα στοιχεία του 2008 υπερβαίνει τις 150.000 ευρώ, όριο που προσαυξάνεται κατά 10.000 ευρώ για κάθε προστατευμένο τέκνο (160.000 ευρώ για ένα τέκνο, 170.000 ευρώ για δύο τέκνα κ.ο.κ.)

2) Αν το ιδιοκατοικούμενο ακίνητο βρίσκεται σε ζώνη με τιμές άνω των 3.000 ευρώ

3) Για το επιπλέον των 120 τ.μ. εμβαδόν του ακινήτου, όριο το οποίο προσαυξάνεται κατά 20 τ.μ. για κάθε προστατευμένο τέκνο (140 τ.μ. για ένα τέκνο, 160 τ.μ. για δύο τέκνα, 180 τ.μ. για τρία τέκνα και 200 τ.μ. για τέσσερα τέκνα και άνω).

Ποιοι απαλλάσσονται

Αν δεν συντρέχει κάποιος από τους παραπάνω λόγους και ανήκετε σε ευπαθή ομάδα δικαιούστε ευνοϊκής αντιμετώπισης υπό προϋποθέσεις:

Συγκεκριμένα:

Α) Μακροχρόνια άνεργοι μη επιδοτούμενοι από τον ΟΑΕΔ.

- Δεν θα καταβάλλουν έκτακτη εισφορά αν το οικογενειακό τους εισόδημα είναι χαμηλότερο από τα 12.000 ευρώ, όριο που προσαυξάνεται κατά 4.000 ευρώ για κάθε προστατευμένο τέκνο (16.000 ευρώ για 1 τέκνο, 20.000 ευρώ για 2 τέκνα, 24.000 ευρώ για 3 τέκνα κοκ).

- Αν τα παραπάνω όρια ξεπερνιούνται καταβάλλεται η κανονική έκτακτη εισφορά

Β) Πολύτεκνοι:

- Αν τα εισοδήματα είναι χαμηλότερα των 30.000 ευρώ κατά το προηγούμενο έτος του έτους καταβολής του τέλους, καταβάλλεται έκτακτη εισφορά ίση με 0,5 ευρώ ανά τ.μ.

- Για μεγαλύτερα εισοδήματα καταβάλλεται η κανονική έκτακτη εισφορά

Γ) Ανάπηροι:

- Καταβάλλουν μειωμένη έκτακτη εισφορά ανεξαρτήτως εισοδήματος

Ερωτήσεις – απαντήσεις

1. Σε ποιον επιβάλλεται το τέλος;

Το τέλος επιβάλλεται στον κύριο του ακινήτου ή στον επικαρπωτή. Σε περίπτωση συνιδιοκτησίας βαρυνόμενοι είναι οι συνιδιοκτήτες κατά το λόγο της συμμετοχής καθενός από αυτούς.

Υπόχρεος για την καταβολή είναι ο χρήστης του ακινήτου, ο οποίος το καταβάλλει μαζί με τον λογαριασμό κατανάλωσης του ηλεκτρικού ρεύματος.

Αν ο χρήστης είναι μισθωτής, με την καταβολή επέρχεται αυτοδικαίως συμψηφισμός με οφειλόμενα ή μελλοντικά μισθώματα.

2. Έχει ληφθεί πρόνοια για ευπαθείς κοινωνικές ομάδες, πολύτεκνους, επιδοτούμενους ανέργους και ανάπηρους;

Με τις προτεινόμενες ρυθμίσεις έχει καταβληθεί κάθε δυνατή προσπάθεια, ώστε το τέλος να είναι απολύτως αναλογικό.

3. Πώς υπολογίζεται το έκτακτο ειδικό τέλος;

Για τον υπολογισμό του τέλος λαμβάνεται υπόψη το ύψος της τιμής ζώνης (με βάση τα οποία λογίστηκε το τέλος ακίνητης περιουσίας στο ακίνητο), το εμβαδό του ακινήτου, συντελεστής προσδιορισμού του τέλους σε ευρώ ανά τ.μ., καθώς και συντελεστής προσαύξησης αντιστρόφως ανάλογος προς την παλαιότητα του ακινήτου. Συγκεκριμένα:

4. Ποια ακίνητα απαλλάσσονται από την καταβολή του τέλους;

Οι υποκειμενικές και αντικειμενικές απαλλαγές από το έκτακτο ειδικό τέλος ταυτίζονται με τις απαλλαγές που προβλέπονται στο νόμο (παρ. 7, άρ. 24, ν. 2130/1993).

Συγκεκριμένα δεν θα καταβάλλουν έκτακτη εισφορά ακίνητα που ανήκουν:

α) Στο Ελληνικό Δημόσιο, στα Ν.Π.Δ.Δ., στους Ο.Τ.Α. και στις δημοτικές και κοινοτικές επιχειρήσεις ή εκμεταλλεύσεις.

β) Στους Ναούς, στις Ιερές Μονές, στο Ιερό Κοινό του Πανάγιου Τάφου, στην Ιερά Μονή του Όρους Σινά, στο Άγιο Όρος, στην Αποστολική Διακονία της Εκκλησίας της Ελλάδος και στα Θρησκευτικά γενικά ιδρύματα.

γ) Στα αναγνωρισμένα ξένα θρησκευτικά δόγματα, που τα χρησιμοποιούν αποκλειστικά για την άσκηση δημόσιας λατρείας και την διεξαγωγή υπηρεσιών θρησκευτικής φύσεως.

δ) Στα φιλανθρωπικά ιδρύματα δημόσιου χαρακτήρα.

ε) Στα ημεδαπά νομικά πρόσωπα που υπάρχουν ή θα συσταθούν και δεν έχουν κερδοσκοπικό χαρακτήρα, καθώς και οι περιουσίες του άρθρου 96 του α.ν. 2039/1939 (ΦΕΚ 455 Α`) «Περί τροποποιήσεως, συμπληρώσεως και κωδικοποιήσεως των εις το Κράτος και υπέρ κοινωφελών σκοπών καταλειπομένων κληρονομιών, κληροδοσιών και δωρεών», εφόσον επιδιώκονται από αυτά αποδεδειγμένα σκοποί εθνωφελείς ή θρησκευτικοί ή σε ευρύτερο κύκλο φιλανθρωπικοί ή εκπαιδευτικοί ή καλλιτεχνικοί ή κοινωφελείς ή εκκλησιαστικοί, καθώς και ξένα που επιδιώκουν τους ίδιους σκοπούς, με τον όρο της αμοιβαιότητας.

στ) Στα ερασιτεχνικά αθλητικά σωματεία, ενώσεις, ομοσπονδίες που έχουν νόμιμα αναγνωρισθεί από τη Γενική Γραμματεία Αθλητισμού και τα οποία χρησιμοποιούνται αποκλειστικά ως γήπεδα ή χώροι αθλητικών εγκαταστάσεως για την πραγματοποίηση των αθλητικών τους σκοπών.

ζ) Στα ξένα κράτη όταν αυτά χρησιμοποιούνται για την εγκατάσταση πρεσβειών και προξενείων αυτών με τον όρο της αμοιβαιότητας.

η) Οι κοινόχρηστοι χώροι πολυκατοικιών και

θ) Τα ακίνητα που έχουν χαρακτηρισθεί:

- Ως δημόσιοι χώροι ταφής (νεκροταφεία)

- Ως διατηρητέα, με απόφαση του αρμόδιου υπουργού, και δεν ιδιοχρησιμοποιούνται ή δεν αποφέρουν εισόδημα.

- Ως χώροι ιστορικών ή αρχαιολογικών μνημείων.

ι) Τα κτίσματα που βρίσκονται εκτός οικισμού ή σε αγροτικές περιοχές και χρησιμοποιούνται για το σταυλισμό ολιγάριθμων οικόσιτων ζώων για οικιακές ανάγκες του υπόχρεου.

5. Σε τι είδους ακίνητα επιβάλλεται το τέλος;

Επιβάλλεται πάνω στις δομημένες επιφάνειες που ηλεκτροδοτούνται για οικιακή ή εμπορική χρήση και οι οποίες αποτελούν την βάση και για το τέλος της ακίνητης περιουσίας υπέρ των Ο.Τ.Α. (άρ. 24, ν. 2130/1993).

6. Πώς γίνεται ο υπολογισμός του τέλους;

Με την εφαρμογή δέκα συντελεστών, από 0,5 (για τις ευπαθείς ομάδες) έως και 16 ευρώ (για πολύ ακριβές περιοχές) ανά τετραγωνικό μέτρο, ανάλογα με την τιμή ζώνης στην οποία βρίσκεται το ακίνητο και την εφαρμογή συντελεστή προσαύξησης για τα νεόδμητα κτίρια.

7. Πώς εξασφαλίζεται η εισπραξιμότητα του τέλους;

Το θέμα της εισπραξιμότητας του τέλους κατέστησε επιβεβλημένη την ανάγκη επιβολής του με βάση τα δεδομένα των μηχανογραφικών καταστάσεων της ΔΕΗ.

8. Πώς καταβάλλεται το ειδικό έκτακτο τέλος;

Το ειδικό έκτακτο τέλος συνεισπράττεται από τη ΔΕΗ και τους εναλλακτικούς προμηθευτές ηλεκτρικού ρεύματος ως εξής:

- για το 2011 σε δύο ισόποσες δόσεις από τον Οκτώβριο του 2011 μέχρι τον Ιανουάριο του 2012,

- για το 2012 σε τέσσερις ισόποσες δόσεις από τον Μάιο μέχρι τον Δεκέμβριο 2012.

9. Υπάρχουν κυρώσεις αν δεν καταβληθεί το τέλος;

Σε περίπτωση που δεν καταβληθεί το τέλος, η ΔΕΗ και οι εναλλακτικοί προμηθευτές ηλεκτρικού ρεύματος προβαίνουν στη διακοπή του ρεύματος και δεν το επαναχορηγούν μέχρι την εξόφλησή του.

Αν δεν ζητηθεί η επαναχορήγηση ρεύματος, η ΔΕΗ και οι εναλλακτικοί προμηθευτές, αφού διαγράψουν τον υπόχρεο συνδρομητή ενημερώνουν το Ελληνικό Δημόσιο, ώστε να μεριμνήσει για την είσπραξη του οφειλόμενου τέλους, σύμφωνα με τις διατάξεις του Κώδικα για την Είσπραξη Δημοσίων Εσόδων (ΚΕΔΕ).

Η αλλαγή προμηθευτή ηλεκτρικού ρεύματος δεν επιτρέπεται αν δεν εξοφληθεί προηγουμένως το ειδικό τέλος.